Để phát triển trên Amazon, chỉ có danh sách sản phẩm hấp dẫn và những đánh giá tích cực là chưa đủ. Đến một lúc nào đó, hầu hết người bán đều vấp phải cùng một trở ngại. Nhu cầu thì có. Quảng cáo đang phát huy tác dụng. Khách hàng đang mua hàng. Nhưng dòng tiền lại eo hẹp.

Có thể bạn cần chuẩn bị hàng tồn kho trước thềm Prime Day. Có thể bạn muốn ra mắt một sản phẩm mới. Có thể các quảng cáo của bạn đang mang lại lợi nhuận, nhưng để mở rộng quy mô thì cần có vốn ban đầu.

Nếu bạn bán hàng trên Amazon US, bạn có thể tiếp cận nguồn vốn thông qua chương trình Amazon Lending. Mặc dù Amazon không còn trực tiếp cấp các khoản vay, nhưng công ty sẽ kết nối những người bán đủ điều kiện với các nhà cung cấp dịch vụ tài chính bên thứ ba, những đơn vị này cung cấp các khoản vay có kỳ hạn, khoản tạm ứng tiền mặt cho người bán và hạn mức tín dụng quay vòng.

Dưới đây là cách thức hoạt động vào năm 2026 và những điều bạn cần biết trước khi chấp nhận bất kỳ đề nghị nào.

Amazon Lending là gì?

Amazon Lending là một chương trình chỉ dành cho những người được mời tham gia trong Seller Central. Nếu tài khoản của bạn đủ điều kiện, bạn có thể nhận được các đề nghị tài trợ từ các nhà cung cấp bên thứ ba.

Thay vì phải trải qua quy trình ngân hàng truyền thống, các nhà bán hàng đủ điều kiện có thể xem xét các đề nghị đã được xét duyệt trước ngay trên Seller Central. Trong nhiều trường hợp, quyết định được đưa ra rất nhanh chóng. Một số nhà bán hàng nhận được sự chấp thuận chỉ trong vài giờ.

Thông tin quan trọng

- Các ưu đãi này đến từ các nhà cung cấp bên thứ ba, không phải trực tiếp từ Amazon

- Điều kiện đủ tiêu chuẩn chủ yếu dựa trên kết quả kinh doanh

- Một số ưu đãi có thể không yêu cầu kiểm tra tín dụng theo cách truyền thống

- Tiền sẽ được chuyển vào tài khoản ngân hàng doanh nghiệp của bạn

Chương trình này được thiết kế để sử dụng dữ liệu hiệu suất thực tế trên thị trường thay vì chỉ dựa vào các chỉ số cho vay truyền thống.

Cách thức xác định điều kiện tham gia

Hiện không có trang đăng ký mở. Nếu bạn đủ điều kiện, bạn sẽ thấy lời mời trong mục Tăng trưởng → Cho vay trong Seller Central.

Điều kiện tham gia có thể khác nhau tùy theo nhà cung cấp và chương trình, nhưng thường bao gồm:

- Lịch sử doanh số và sự ổn định về doanh thu

- Tình trạng tài khoản

- Phản hồi của khách hàng

- Xu hướng hoạt động kinh doanh

- Trong một số trường hợp, hồ sơ tín dụng

Nếu hôm nay bạn chưa nhận được lời mời, điều đó không có nghĩa là bạn sẽ không bao giờ nhận được. Các tài khoản người bán được xem xét thường xuyên, và lời mời có thể xuất hiện khi doanh nghiệp của bạn phát triển.

Nếu bạn muốn tăng cơ hội thành công, hãy tập trung vào việc duy trì các chỉ số tài khoản ở mức ổn định và tránh vi phạm chính sách. Doanh số ổn định, dễ dự đoán thường được đánh giá cao hơn so với những đợt tăng đột biến, và mức độ hài lòng của khách hàng luôn duy trì ổn định cũng đóng vai trò quan trọng không kém. Theo thời gian, sự ổn định đó sẽ giúp doanh nghiệp của bạn trở nên hấp dẫn hơn trong mắt các tổ chức cho vay.

Cách nộp đơn

Nếu bạn nhận được lời mời, quy trình này khá đơn giản. Mọi thứ bắt đầu từ Seller Central, và bạn chỉ có thể tiếp tục nếu thấy đề nghị này phù hợp với doanh nghiệp của mình.

Đây là những gì thường xảy ra:

- Mở phần Cho vay trong Seller Central. Vào mục Tăng trưởng → Cho vay để xem các lời mời đang hoạt động. Nếu bạn nhận được một đề nghị, bạn sẽ thấy số tiền, chi phí ước tính và cơ cấu trả nợ được trình bày rõ ràng.

- Hãy xem xét kỹ các chi tiết của ưu đãi. Hãy dành thời gian xem xét kỹ lưỡng. Hãy chú ý đến tổng số tiền phải trả, chứ không chỉ riêng số tiền vay. Hãy lưu ý đến lãi suất hàng năm (APR) hoặc lãi suất cố định, tần suất trả nợ và hình thức thu tiền.

- Bắt đầu sử dụng ứng dụng thông qua nhà cung cấp bên thứ ba. Khi bạn đã sẵn sàng, hãy nhấp vào đây để bắt đầu thủ tục đăng ký. Bạn sẽ được chuyển hướng đến nền tảng của đối tác tài chính để tiếp tục quy trình.

- Vui lòng cung cấp bất kỳ thông tin bổ sung nào được yêu cầu. Tùy thuộc vào nhà cung cấp, bạn có thể cần xác nhận thông tin doanh nghiệp, thông tin tài khoản ngân hàng hoặc thông tin về quyền sở hữu trước khi được phê duyệt chính thức.

Trong nhiều trường hợp, bạn cũng sẽ được yêu cầu đồng ý chia sẻ dữ liệu bán hàng trên Amazon của mình với đối tác tài chính. Bước này giúp họ đánh giá lịch sử doanh thu của bạn và đưa ra đề xuất phù hợp. Dữ liệu chỉ được chia sẻ khi có sự đồng ý rõ ràng của bạn.

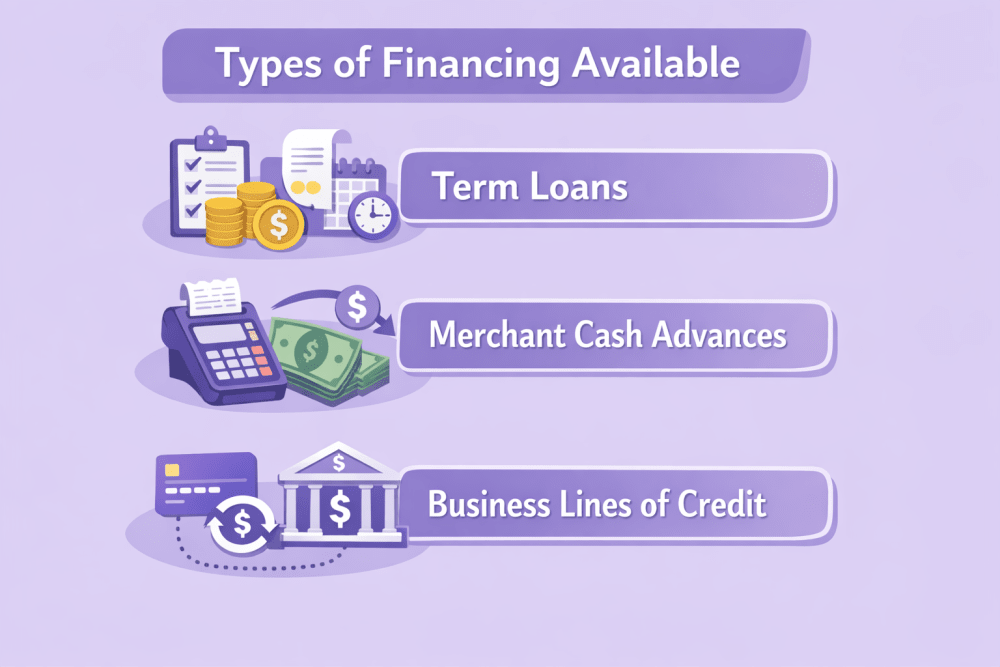

Các hình thức tài trợ hiện có

Kể từ năm 2026, Amazon Lending sẽ kết nối các nhà bán hàng đủ điều kiện với ba hình thức tài trợ chính. Mỗi hình thức có cấu trúc khác nhau, và lựa chọn phù hợp thường phụ thuộc vào mức độ ổn định của doanh thu cũng như mục đích sử dụng vốn cụ thể của bạn.

Khoản vay có kỳ hạn

Một khoản tiền trả trước một lần với các điều khoản trả nợ cố định. Phù hợp nhất cho các khoản đầu tư có kế hoạch như đặt hàng số lượng lớn, mua sắm thiết bị hoặc các dự án mở rộng, trong đó bạn đã xác định rõ ngân sách và tiến độ.

Dịch vụ cho vay tiền mặt dành cho doanh nghiệp

Số tiền tài trợ được hoàn trả dưới dạng tỷ lệ phần trăm trên doanh thu trong tương lai. Các khoản thanh toán sẽ tăng hoặc giảm tùy theo doanh thu của bạn, điều này có thể mang lại sự linh hoạt hơn trong những giai đoạn kinh doanh chậm lại. Hình thức này thường được sử dụng để bổ sung hàng tồn kho, triển khai các chiến dịch quảng cáo hoặc tận dụng các cơ hội tăng trưởng ngắn hạn.

Hạn mức tín dụng dành cho doanh nghiệp

Hạn mức tín dụng quay vòng mà bạn có thể sử dụng khi cần thiết. Bạn chỉ phải trả lãi cho số tiền đã sử dụng. Lựa chọn này rất phù hợp để đáp ứng các nhu cầu hoạt động thường xuyên hoặc bù đắp những khoảng trống tạm thời về dòng tiền.

Sự khác biệt chính nằm ở cấu trúc và tính linh hoạt. Nếu doanh thu của bạn ổn định và có thể dự đoán được, khoản vay có kỳ hạn có thể mang lại sự rõ ràng và ổn định. Nếu doanh số bán hàng biến động theo mùa, khoản vay tiền mặt cho doanh nghiệp có thể điều chỉnh theo khối lượng kinh doanh của bạn. Nếu bạn muốn tiếp cận vốn mà không cần cam kết vay toàn bộ khoản vay, hạn mức tín dụng có thể mang lại sự chủ động cao nhất.

Khoản vay có kỳ hạn: Có cấu trúc và dễ dự đoán

Khoản vay có kỳ hạn cho phép bạn nhận một khoản tiền một lần ngay từ đầu. Bạn sẽ trả nợ trong một khoảng thời gian cố định kèm theo lãi suất hoặc một khoản phí cố định.

Các khoản thanh toán hàng tháng thường ổn định, giúp việc lập ngân sách trở nên dễ dàng hơn.

Khoản vay có kỳ hạn của Lendistry

- Số tiền vay: Từ $25.000 đến $5.000.000 (trong đó từ $10.000 đến $250.000 dành riêng cho Chương trình Cho vay Cộng đồng Amazon).

- Điều khoản: tối đa 3 năm

- Cơ cấu lãi suất cố định

- Các khoản thanh toán hàng tháng bằng nhau

- Lãi suất hàng năm (APR) phụ thuộc vào kết quả kinh doanh

Khoản vay có kỳ hạn không giới hạn

- Số tiền vay: lên đến 10 triệu

- Điều khoản: tối đa 18 tháng

- Mô hình chi phí cố định

- Không có phí phạt trả nợ trước hạn

- Việc trả nợ trước hạn có thể giúp giảm tổng chi phí

Khoản vay có kỳ hạn của QuickBooks Capital

Dành cho những người dùng QuickBooks Online đủ điều kiện.

- Số tiền vay: từ $1.500 đến $200.000

- Điều khoản: 6 tháng, 1 năm hoặc 2 năm

- Lãi suất hàng năm (APR) thường dao động từ 9,991% đến 36,1%

Các khoản vay có kỳ hạn là lựa chọn phù hợp nếu bạn cần đặt hàng số lượng lớn, mua sắm thiết bị hoặc đầu tư mở rộng dài hạn.

Dịch vụ cho vay tiền mặt dành cho doanh nghiệp: Các khoản thanh toán thay đổi theo doanh số bán hàng

Dịch vụ cho vay tiền mặt dành cho doanh nghiệp (MCA) hoạt động theo cách khác so với khoản vay truyền thống.

Bạn sẽ nhận được một khoản tiền một lần và đồng ý trả lại tổng số tiền cố định. Thay vì các khoản trả góp hàng tháng cố định, việc trả nợ sẽ được tính theo tỷ lệ phần trăm trên doanh thu của bạn.

Ví dụ: nếu bạn nhận được $10.000 với tỷ lệ hệ số là 1,5, bạn sẽ phải trả tổng cộng $15.000. Nếu tỷ lệ thanh toán của bạn là 9% trên doanh thu, bạn sẽ phải trả nhiều hơn khi doanh thu tăng mạnh và ít hơn khi doanh thu chậm lại.

Dịch vụ cho vay tiền mặt dành cho doanh nghiệp Parafin

- Số tiền tài trợ lên đến 1,42 triệu

- Việc trả nợ được tính theo tỷ lệ phần trăm trên tổng doanh thu

- Không yêu cầu tài sản thế chấp cá nhân

- Điều kiện đủ tiêu chuẩn chủ yếu dựa trên kết quả kinh doanh

- Có thể được hoàn lại một phần tiền nếu thanh toán trước hạn

Tùy chọn này có thể phù hợp với những người bán có mô hình doanh thu theo mùa hoặc dòng tiền biến động.

Tuy nhiên, hãy luôn tính toán kỹ lưỡng tổng chi phí trước khi đồng ý.

Hạn mức tín dụng doanh nghiệp: Tiếp cận vốn linh hoạt

Hạn mức tín dụng dành cho doanh nghiệp hoạt động tương tự như thẻ tín dụng. Bạn sẽ được phê duyệt một hạn mức, rút tiền khi cần thiết và chỉ phải trả lãi trên số tiền đã sử dụng. Khi bạn trả nợ, hạn mức tín dụng sẽ được khôi phục.

Tính đến đầu năm 2026, đối tác chính của Amazon trong lĩnh vực hạn mức tín dụng quay vòng tại Mỹ là Slope, một công ty công nghệ tài chính được JPMorgan Chase hậu thuẫn. Slope tập trung vào các hạn mức tín dụng dựa trên trí tuệ nhân tạo (AI) với quy trình phê duyệt nhanh chóng và hạn mức linh hoạt tùy theo hiệu quả kinh doanh. Trong khi đó, Uncapped tiếp tục tập trung chủ yếu vào các khoản vay có kỳ hạn và các sản phẩm vốn lưu động.

Hạn mức tín dụng có thể là lựa chọn hợp lý nếu hàng tồn kho, chi phí quảng cáo hoặc các khoản thanh toán cho nhà cung cấp có sự biến động trong suốt năm. Hình thức này mang lại sự linh hoạt mà không yêu cầu phải cam kết vay một khoản tiền cố định. Như thường lệ, hãy xem xét kỹ lưỡng lãi suất và điều kiện trả nợ để đảm bảo rằng nó hỗ trợ cho sự tăng trưởng ổn định và có lợi nhuận.

Hạn mức tín dụng kinh doanh không giới hạn

- Hạn mức tín dụng quay vòng đã được phê duyệt trước

- Thường có thời hạn một năm

- Lãi suất cố định trên số dư đã sử dụng

- Có thể tái tạo trong nhiều trường hợp

- Hạn mức tín dụng có thể tăng theo sự tăng trưởng doanh thu

Tùy chọn này thường hữu ích trong trường hợp thiếu hụt hàng tồn kho ngắn hạn, các chiến dịch quảng cáo rầm rộ hoặc các chi phí phát sinh bất ngờ.

Tối ưu hóa hiệu quả chi tiêu quảng cáo với WisePPC

Nếu bạn đang mở rộng quy mô quảng cáo, tăng nguồn cung hoặc cân nhắc việc huy động vốn, các quyết định không thể chỉ dựa trên trực giác. Bạn cần dữ liệu chính xác và cái nhìn toàn diện. Đó là lý do tại sao chúng tôi đã xây dựng WisePPC.

Với tư cách là Đối tác Được Chứng nhận của Amazon Ads, WisePPC kết nối thông qua các tích hợp chính thức và cung cấp những thông tin chi tiết sâu sắc hơn so với việc chỉ sử dụng Seller Central. Nền tảng này lưu trữ dữ liệu lịch sử dài hạn, theo dõi hơn 30 chỉ số chính và cung cấp cái nhìn chi tiết về hiệu suất đến từng vị trí quảng cáo và từ khóa.

Người bán có thể phân tích tối đa sáu chỉ số KPI trên một biểu đồ, áp dụng các thay đổi hàng loạt chỉ trong vài phút và nhanh chóng xác định chi phí quảng cáo lãng phí nhờ tính năng lọc nâng cao và các điểm nổi bật về hiệu suất được hiển thị trực quan. Không cần bảng tính. Không cần xuất dữ liệu thủ công. Chỉ cần dữ liệu có cấu trúc sẵn sàng để đưa ra quyết định.

WisePPC cũng phân biệt rõ ràng giữa doanh thu từ quảng cáo và doanh thu tự nhiên, giúp bạn có cái nhìn rõ ràng về những yếu tố thực sự thúc đẩy tăng trưởng. Khi đưa ra các quyết định về ngân sách hoặc đầu tư, sự rõ ràng này thực sự tạo ra sự khác biệt.

![]()

Khi việc huy động vốn mang lại lợi ích chiến lược

Nguồn vốn có thể là một công cụ hữu ích nếu nó hỗ trợ một mục tiêu rõ ràng. Nó phát huy hiệu quả nhất khi được gắn liền với một chỉ số cụ thể, chứ không chỉ là cảm giác chung chung rằng bạn cần thêm tiền trong tài khoản.

Các trường hợp sử dụng phổ biến bao gồm:

- Tăng lượng hàng tồn kho trước mùa cao điểm. Việc dự trữ hàng trước Prime Day hoặc quý 4 có thể giúp tránh bỏ lỡ cơ hội bán hàng và mất thứ hạng. Việc hết hàng vào thời điểm không thích hợp có thể gây tổn thất lớn hơn cả chi phí tài chính.

- Ra mắt sản phẩm mới. Việc phát triển sản phẩm, các đợt sản xuất ban đầu và các chiến dịch quảng cáo giai đoạn đầu đều đòi hỏi khoản đầu tư ban đầu. Việc huy động vốn có thể giúp bạn thử nghiệm các mã sản phẩm mới mà không làm cạn kiệt vốn lưu động.

- Mở rộng sang các thị trường mới. Việc mở rộng sang các khu vực khác của Amazon hoặc ra mắt trên các kênh khác thường đòi hỏi phải đầu tư vào hàng tồn kho, địa phương hóa và tiếp thị trước khi doanh thu bắt đầu tăng lên.

- Mở rộng quy mô quảng cáo. Nếu các chiến dịch của bạn đã mang lại lợi nhuận, việc tăng ngân sách có thể thúc đẩy tốc độ tăng trưởng nhanh hơn. Nguồn vốn sẽ giúp bạn có điều kiện mở rộng quy mô mà không làm gián đoạn dòng tiền.

- Tuyển dụng nhân viên. Việc tuyển dụng nhân viên hỗ trợ vận hành, nhân viên tiếp thị hoặc nhân viên kho có thể giúp nâng cao hiệu quả công việc, nhưng chi phí lương cần phải được đảm bảo ổn định.

- Quản lý việc nâng cấp chuỗi cung ứng. Đầu tư vào các giải pháp logistics, đóng gói hoặc lưu trữ tốt hơn có thể giúp cải thiện biên lợi nhuận trong dài hạn, ngay cả khi chi phí ban đầu có vẻ khá cao.

Nhiều nhà bán hàng sử dụng các gói tài chính trước các đợt khuyến mãi lớn để tránh tình trạng hết hàng và mất đà bán hàng. Một số khác lại dựa vào các gói này để bù đắp cho những tháng kinh doanh ế ẩm, khi vẫn phải chi trả các khoản thanh toán hàng tồn kho và chi phí quảng cáo.

Sự khác biệt giữa việc sử dụng đòn bẩy một cách thông minh và rủi ro không cần thiết thường nằm ở khâu lập kế hoạch. Trước khi vay vốn, bạn nên xác định rõ số tiền đó sẽ được sử dụng vào mục đích gì và cách thức nó sẽ mang lại lợi nhuận.

Những điều cần lưu ý thêm trước khi chấp nhận lời đề nghị

Trước khi quyết định chọn bất kỳ phương án tài chính nào, hãy bình tĩnh và xem xét toàn bộ bức tranh. Hãy bắt đầu từ tổng số tiền phải trả, chứ không chỉ là số tiền vay. Chi phí thực tế quan trọng hơn con số được quảng cáo.

Hãy tìm hiểu xem gói dịch vụ này áp dụng lãi suất hàng năm (APR) hay cơ cấu chi phí cố định, và điều đó sẽ ảnh hưởng như thế nào đến số tiền bạn thực sự phải trả theo thời gian. Đồng thời, hãy chú ý kỹ đến tần suất thanh toán. Việc trích nợ hàng tuần hoặc hai tuần một lần có thể mang lại cảm giác rất khác so với thanh toán hàng tháng, đặc biệt là khi doanh thu của bạn có biến động.

Bạn cũng nên kiểm tra các điều khoản thanh toán trước hạn. Một số nhà cung cấp cho phép bạn tiết kiệm chi phí nếu thanh toán trước hạn, trong khi những nhà cung cấp khác vẫn thu toàn bộ số tiền bất kể thời điểm thanh toán. Cuối cùng, hãy lập các dự báo thận trọng. Hãy tự hỏi bản thân xem việc thanh toán sẽ ra sao trong một tháng kinh doanh ế ẩm, chứ không phải vào tháng kinh doanh tốt nhất.

Nếu biên lợi nhuận của bạn vốn đã eo hẹp, việc vay vốn có thể gây áp lực thay vì mang lại tiến bộ. Việc huy động vốn nên thúc đẩy tăng trưởng có lợi nhuận, chứ không phải để che đậy những yếu kém về cơ bản.

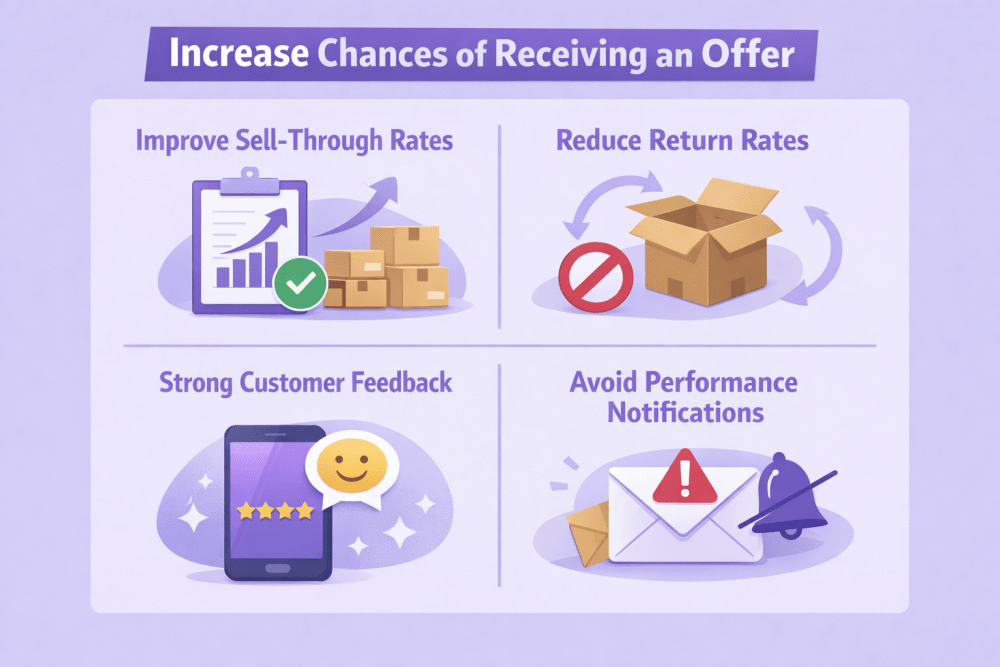

Cách tăng cơ hội nhận được lời mời làm việc

Nếu bạn chưa nhận được lời mời, điều tốt nhất không phải là đi tìm các nhà cho vay. Mà là củng cố nền tảng cơ bản của doanh nghiệp. Amazon Lending hoạt động dựa trên hiệu quả kinh doanh, vì vậy các chỉ số của bạn càng rõ ràng và ổn định, bạn càng trở nên hấp dẫn hơn đối với các đối tác tài chính.

Nâng cao tỷ lệ tiêu thụ

Hàng tồn kho được luân chuyển hiệu quả là dấu hiệu cho thấy nhu cầu thị trường ổn định và dự báo chính xác. Tỷ lệ tiêu thụ cao cho thấy vốn của bạn không bị ứ đọng trên kệ kho.

Giảm tỷ lệ trả hàng

Tỷ lệ trả hàng cao có thể gây lo ngại về chất lượng sản phẩm hoặc tính chính xác của thông tin niêm yết. Việc kiểm soát tốt tỷ lệ trả hàng sẽ giúp cải thiện hiệu suất tổng thể của tài khoản và xây dựng niềm tin vào thương hiệu của bạn.

Luôn chú trọng đến ý kiến phản hồi của khách hàng

Những đánh giá và xếp hạng tích cực liên tục là minh chứng cho sự đáng tin cậy. Các tổ chức cho vay luôn chú trọng đến sự ổn định, và khách hàng hài lòng chính là một phần quan trọng trong bức tranh đó.

Tránh các thông báo về hiệu suất

Việc vi phạm chính sách, giao hàng chậm trễ và các cảnh báo về tình trạng tài khoản có thể làm hạn chế khả năng đủ điều kiện. Việc duy trì tình trạng tài khoản ổn định quan trọng hơn nhiều so với những đợt tăng đột biến về doanh số trong ngắn hạn.

Duy trì mức tồn kho ổn định

Tình trạng thường xuyên hết hàng hoặc tồn kho quá mức gây ra sự biến động. Việc quản lý hàng tồn kho cân đối thể hiện khả năng kiểm soát hoạt động, từ đó giúp củng cố niềm tin của các tổ chức cho vay.

Nói tóm lại, hiệu suất ổn định luôn tốt hơn những đợt tăng trưởng đột biến. Doanh nghiệp của bạn càng thể hiện sự ổn định theo thời gian, thì khả năng nhận được đề nghị mua hàng trên Seller Central càng cao.

Những suy nghĩ cuối cùng

Việc tiếp cận nguồn vốn có thể thay đổi hướng đi của một doanh nghiệp trên Amazon. Tuy nhiên, đó là đòn bẩy, chứ không phải con đường tắt.

Nếu sản phẩm của bạn bán chạy ổn định và tỷ suất lợi nhuận ở mức tốt, vốn đầu tư có thể giúp bạn mở rộng quy mô nhanh hơn. Ngược lại, nếu nền tảng kinh doanh của bạn không ổn định, việc vay vốn có thể gây ra áp lực.

Hãy kiểm tra mục "Growth" → "Lending" trong Seller Central để xem bạn có nhận được lời mời hay không. Nếu chưa, hãy tập trung vào việc cải thiện các chỉ số hiệu suất và xây dựng nguồn doanh thu ổn định.

Sự phát triển trên Amazon hiếm khi diễn ra chỉ trong một sớm một chiều. Đôi khi, nguồn vốn phù hợp vào đúng thời điểm sẽ giúp bạn tiến lên giai đoạn tiếp theo. Chỉ cần đảm bảo rằng quyết định đó mang tính chiến lược, chứ không phải là phản ứng bộc phát.

Câu hỏi thường gặp

Dịch vụ cho vay của Amazon có còn hoạt động vào năm 2026 không?

Đúng vậy. Dịch vụ Amazon Lending vẫn đang hoạt động, nhưng Amazon không còn trực tiếp cấp các khoản vay nữa. Thay vào đó, những người bán đủ điều kiện sẽ nhận được lời mời nộp đơn xin tài trợ từ các nhà cung cấp bên thứ ba ngay trong Seller Central.

Làm thế nào để biết mình có đủ điều kiện không?

Nếu bạn đủ điều kiện, bạn sẽ thấy lời mời tại mục Tăng trưởng → Cho vay trong Seller Central. Không có mẫu đơn đăng ký công khai. Tình trạng đủ điều kiện sẽ được xem xét định kỳ và chủ yếu dựa trên hiệu suất bán hàng cũng như tình trạng tài khoản của bạn.

Tôi có cần kiểm tra tín dụng không?

Điều này tùy thuộc vào nhà cung cấp và hình thức tài chính. Một số gói dịch vụ dựa nhiều hơn vào dữ liệu doanh số bán hàng trên Amazon của bạn thay vì điểm tín dụng truyền thống. Một số gói khác vẫn có thể xem xét hồ sơ tín dụng của bạn như một phần của quy trình xét duyệt.

Tôi có thể nhận tiền trong bao lâu?

Thời gian xử lý có thể khác nhau tùy theo nhà cung cấp, nhưng nhiều người bán thường nhận được kết quả trong vòng vài giờ hoặc vài ngày. Sau khi được phê duyệt, tiền thường được chuyển trực tiếp vào tài khoản ngân hàng doanh nghiệp của bạn.

Sự khác biệt giữa khoản vay có kỳ hạn và khoản vay tiền mặt cho doanh nghiệp là gì?

Khoản vay kỳ hạn cung cấp một khoản tiền một lần với các điều khoản trả nợ cố định. Khoản vay tiền mặt cho doanh nghiệp được trả lại dưới dạng một tỷ lệ phần trăm trên doanh thu trong tương lai, do đó các khoản thanh toán sẽ thay đổi tùy theo doanh thu. Lựa chọn phù hợp phụ thuộc vào mức độ ổn định của dòng tiền của bạn.

Không cần thẻ tín dụng

Không cần thẻ tín dụng