Empréstimos para pequenas empresas e financiamento para vendedores da Amazon

Para crescer na Amazon é preciso mais do que anúncios fortes e críticas sólidas. A dada altura, a maioria dos vendedores depara-se com a mesma barreira. A procura existe. Os anúncios estão a funcionar. Os clientes estão a comprar. Mas o fluxo de caixa é escasso.

Talvez precise de inventário antes do Prime Day. Talvez queira lançar um novo produto. Talvez os seus anúncios sejam rentáveis, mas a sua expansão exija capital inicial.

Se vender na loja dos EUA, poderá ter acesso a financiamento através do programa Amazon Lending. Embora a Amazon já não emita empréstimos diretamente, liga os vendedores elegíveis a fornecedores de financiamento terceiros que oferecem empréstimos a prazo, adiantamentos de dinheiro para comerciantes e linhas de crédito rotativo.

Eis como funcionará em 2026 e o que deve saber antes de aceitar qualquer oferta.

O que é a Amazon Lending?

O Amazon Lending é um programa baseado em convites dentro da Central do Vendedor. Se a sua conta for elegível, poderá receber ofertas de financiamento de fornecedores terceiros.

Em vez de passarem por um processo bancário tradicional, os vendedores elegíveis podem analisar as ofertas pré-qualificadas diretamente na Central do Vendedor. Em muitos casos, as decisões são rápidas. Alguns vendedores recebem aprovações em poucas horas.

Detalhes importantes

- As ofertas provêm de fornecedores terceiros e não diretamente da Amazon

- A elegibilidade baseia-se em grande medida no desempenho das vendas

- Algumas ofertas podem não exigir uma verificação de crédito tradicional

- Os fundos são depositados na conta bancária da sua empresa

O programa foi concebido para utilizar dados reais de desempenho do mercado, em vez de se basear apenas nas métricas tradicionais de empréstimos.

Como funciona a elegibilidade

Não existe uma página de candidatura aberta. Se for elegível, verá um convite em Crescimento → Empréstimos na Central do Vendedor.

A elegibilidade pode variar consoante o fornecedor e a oferta, mas normalmente inclui:

- Historial de vendas e estabilidade das receitas

- Saúde da conta

- Comentários dos clientes

- Tendências de desempenho das empresas

- Nalguns casos, o perfil de crédito

Se não vir uma oferta hoje, isso não significa que nunca verá. As contas dos vendedores são revistas regularmente e os convites podem surgir à medida que a sua empresa cresce.

Se quiser aumentar as suas hipóteses, concentre-se em manter as métricas da sua conta limpas e em evitar violações da política. As vendas estáveis e previsíveis tendem a ter mais peso do que os picos repentinos, e a satisfação consistente do cliente também desempenha um papel importante. Ao longo do tempo, este tipo de estabilidade torna a sua empresa mais atractiva do ponto de vista do crédito.

Como candidatar-se

Se receber um convite, o processo é bastante simples. Tudo começa na Central do Vendedor e só pode avançar se decidir que a oferta faz sentido para a sua empresa.

Eis o que acontece normalmente:

- Abra a secção Empréstimos na Central do Vendedor. Aceda a Crescimento → Empréstimos para ver os convites activos. Se tiver uma oferta, verá o montante, o custo estimado e a estrutura de reembolso claramente delineados.

- Analise cuidadosamente os detalhes da oferta. Não tenha pressa. Analise o montante total do reembolso e não apenas o montante do financiamento. Preste atenção à TAEG ou ao custo fixo, à frequência de reembolso e à forma como os pagamentos são cobrados.

- Inicie o aplicativo com o provedor de terceiros. Quando estiver pronto, clique para iniciar a candidatura. Será redireccionado para a plataforma do parceiro de financiamento para continuar o processo.

- Fornecer quaisquer informações adicionais solicitadas. Dependendo do fornecedor, poderá ser necessário confirmar os detalhes da empresa, as informações bancárias ou os dados de propriedade antes da aprovação final.

Em muitos casos, ser-lhe-á também pedido que autorize a partilha dos seus dados de vendas na Amazon com o parceiro de financiamento. Este passo permite-lhes avaliar o seu historial de receitas e estruturar a oferta de forma adequada. Os dados só são partilhados com a sua aprovação explícita.

Tipos de financiamento disponíveis

A partir de 2026, o Amazon Lending liga os vendedores elegíveis a três tipos principais de financiamento. Cada opção é estruturada de forma diferente, e a escolha certa geralmente depende da estabilidade da sua receita e do que você realmente precisa do dinheiro.

Empréstimos a prazo

Um montante fixo pago à cabeça com condições de reembolso fixas. Mais adequado para investimentos planeados, tais como grandes encomendas de inventário, compras de equipamento ou projectos de expansão em que se conhece o orçamento e o calendário.

Adiantamentos de dinheiro para comerciantes

Financiamento reembolsado como uma percentagem de vendas futuras. Os pagamentos aumentam e diminuem com as suas receitas, o que pode ser mais flexível durante os períodos mais lentos. Frequentemente utilizado para reposições de stock, promoções publicitárias ou oportunidades de crescimento a curto prazo.

Linhas de crédito para empresas

Um limite de crédito rotativo que pode ser utilizado sempre que necessário. Só paga juros sobre o que utiliza. Esta opção funciona bem para necessidades operacionais contínuas ou para cobrir lacunas temporárias no fluxo de caixa.

A principal diferença reside na estrutura e na flexibilidade. Se as suas receitas são consistentes e previsíveis, um empréstimo a prazo pode oferecer clareza e estabilidade. Se as vendas flutuam sazonalmente, um adiantamento de dinheiro do comerciante pode ajustar-se ao seu volume. Se pretende ter acesso a capital sem se comprometer com um empréstimo total, uma linha de crédito pode oferecer o maior controlo.

Empréstimos a prazo: Estruturados e previsíveis

Um empréstimo a prazo dá um montante fixo à partida. O empréstimo é reembolsado ao longo de um período fixo, com juros ou um custo fixo.

Os pagamentos mensais são geralmente consistentes, o que facilita a elaboração do orçamento.

Empréstimo a prazo da Lendistry

- Montantes dos empréstimos: $25.000 a $5.000.000 (com $10.000 a $250.000 especificamente para o programa Amazon Community Lending).

- Condições: até 3 anos

- Estrutura de juros fixos

- Pagamentos mensais iguais

- A TAEG depende do desempenho da atividade

Empréstimo a prazo sem limite

- Montantes dos empréstimos: até $10 milhões

- Condições: até 18 meses

- Modelo de custos fixos

- Sem penalização por reembolso antecipado

- O reembolso antecipado pode reduzir o custo total

Empréstimo a prazo de capital QuickBooks

Disponível para utilizadores elegíveis do QuickBooks Online.

- Montantes dos empréstimos: $1,500 a $200,000

- Condições: 6 meses, 1 ano ou 2 anos

- A TAEG varia normalmente entre 9,99% e 36%

Os empréstimos a prazo funcionam bem se necessitar de uma grande encomenda de inventário, compra de equipamento ou investimento de expansão a longo prazo.

Adiantamentos de dinheiro para comerciantes: Pagamentos que acompanham as vendas

Um adiantamento de dinheiro para comerciantes, ou MCA, funciona de forma diferente de um empréstimo tradicional.

Recebe um montante fixo e compromete-se a reembolsar um montante total fixo. Em vez de pagamentos mensais fixos, o reembolso está associado a uma percentagem das suas vendas.

Por exemplo, se receber $10.000 com uma taxa de fator de 1,5, reembolsa $15.000 no total. Se a sua taxa de pagamento for 9% das vendas, paga mais quando as vendas são fortes e menos quando abrandam.

Parafin Merchant Cash Advance

- Montantes de financiamento até $2 milhões

- Reembolso ligado a uma percentagem das vendas brutas

- Não são necessárias garantias pessoais

- Elegibilidade baseada em grande medida no desempenho das vendas

- Possibilidade de reembolso parcial em caso de reembolso antecipado

Esta opção pode fazer sentido para os vendedores com padrões de receitas sazonais ou fluxos de caixa flutuantes.

No entanto, deve sempre calcular cuidadosamente o custo total antes de o aceitar.

Linhas de crédito para empresas: acesso flexível ao capital

Uma linha de crédito para empresas funciona de forma muito semelhante a um cartão de crédito. É aprovado para um limite, levanta fundos quando necessário e paga juros apenas sobre o que utiliza. À medida que vai pagando, o crédito fica novamente disponível.

A partir do início de 2026, o principal parceiro da Amazon para linhas de crédito rotativo nos EUA é a Slope, uma empresa fintech apoiada pelo JPMorgan Chase. A Slope concentra-se em linhas de crédito orientadas por IA com aprovações rápidas e limites dinâmicos com base no desempenho do negócio. A Uncapped continua a concentrar-se principalmente em empréstimos a prazo e produtos de fundo de maneio.

Uma linha de crédito pode fazer sentido se o inventário, as despesas de publicidade ou os pagamentos a fornecedores flutuarem ao longo do ano. Oferece flexibilidade sem se comprometer com um empréstimo de montante fixo. Como sempre, analise cuidadosamente as taxas e os termos de reembolso para se certificar de que apoia um crescimento estável e rentável.

Linha de crédito comercial sem limite

- Linha de crédito rotativo pré-aprovada

- Tipicamente estruturado como um mandato de um ano

- Taxa fixa sobre o saldo utilizado

- Renovável em muitos casos

- O limite de crédito pode aumentar com o crescimento das receitas

Esta opção é muitas vezes útil para lacunas de inventário a curto prazo, impulsos publicitários ou despesas inesperadas.

Faça com que cada dólar de anúncio trabalhe mais com o WisePPC

Se estiver a escalar anúncios, a aumentar o inventário ou a considerar o financiamento, as decisões não podem basear-se no instinto. É necessário dispor de dados claros e de visibilidade total. É por isso que criámos WisePPC.

Como Parceiro Verificado da Amazon Ads, o WisePPC liga-se através de integrações oficiais e fornece uma visão mais profunda do que apenas a Central do Vendedor. A plataforma armazena dados históricos de longo prazo, rastreia mais de 30 métricas principais e fornece visibilidade granular do desempenho até colocações e palavras-chave.

Os vendedores podem analisar até seis KPIs num único gráfico, aplicar alterações em massa em minutos e identificar rapidamente o desperdício de gastos com anúncios utilizando filtragem avançada e destaques visuais de desempenho. Sem folhas de cálculo. Sem exportações manuais. Apenas dados estruturados prontos para serem usados.

O WisePPC também separa as receitas geradas por anúncios das vendas orgânicas, dando uma visão clara do que está realmente a impulsionar o crescimento. Ao tomar decisões de orçamento ou de capital, esse nível de clareza faz uma diferença real.

![]()

Quando o financiamento faz sentido do ponto de vista estratégico

O financiamento pode ser uma ferramenta inteligente se apoiar um objetivo claro. Funciona melhor quando está ligado a algo mensurável e não apenas a um sentimento geral de que precisa de mais dinheiro na conta.

Casos de utilização comuns incluem:

- Aumentar o inventário antes da época alta. O armazenamento antes do Prime Day ou do quarto trimestre pode evitar a perda de vendas e de posições no ranking. Ficar sem stock na altura errada pode custar mais do que o próprio financiamento.

- Lançamento de novos produtos. O desenvolvimento de produtos, as primeiras séries de fabrico e a publicidade inicial exigem um investimento inicial. O financiamento pode ajudá-lo a testar novas unidades de manutenção de stock sem esgotar o capital de exploração.

- Expansão para novos mercados. A entrada em regiões adicionais da Amazon ou o lançamento noutros canais exige muitas vezes despesas de inventário, localização e marketing antes que as receitas aumentem.

- Escalonamento da publicidade. Se as suas campanhas já são rentáveis, o aumento do orçamento pode acelerar o crescimento. O financiamento pode dar-lhe espaço para aumentar a escala sem interromper o fluxo de caixa.

- Contratação de pessoal. A contratação de apoio operacional, ajuda de marketing ou de um membro da equipa de armazém pode melhorar a eficiência, mas os salários têm de ser cobertos de forma consistente.

- Gerir as actualizações da cadeia de abastecimento. Investir em melhores soluções de logística, embalagem ou armazenamento pode melhorar as margens a longo prazo, mesmo que o custo inicial pareça pesado.

Muitos vendedores utilizam o financiamento antes dos principais eventos de vendas para evitar rupturas de stock e perda de dinamismo. Outros recorrem ao financiamento para atenuar os meses mais lentos, em que os pagamentos de existências e os gastos com publicidade ainda têm de ser cobertos.

A diferença entre uma alavancagem inteligente e um risco desnecessário resume-se normalmente ao planeamento. Antes de contrair um empréstimo, é útil saber exatamente para onde vai o dinheiro e como vai gerar retorno.

Considerações adicionais antes de aceitar uma oferta

Antes de avançar com qualquer opção de financiamento, abrande e analise o quadro completo. Comece pelo montante total do reembolso e não apenas pelo montante do financiamento. O custo real é mais importante do que o número principal.

Perceba se a oferta utiliza uma TAEG ou uma estrutura de custos fixos e de que forma isso afecta o que irá efetivamente pagar ao longo do tempo. Preste também muita atenção à frequência de reembolso. Os débitos semanais ou bissemanais podem ser muito diferentes dos pagamentos mensais, especialmente se as suas vendas forem flutuantes.

Também vale a pena verificar as condições de reembolso antecipado. Alguns fornecedores permitem-lhe poupar nos custos se pagar antecipadamente, enquanto outros cobram o montante total independentemente do prazo. Por último, faça projecções conservadoras. Pergunte a si próprio como seria o reembolso durante um mês mais lento, e não no seu melhor mês.

Se as suas margens já são reduzidas, os empréstimos podem criar pressão em vez de progresso. O financiamento deve reforçar o crescimento rentável, e não remendar os fundamentos fracos.

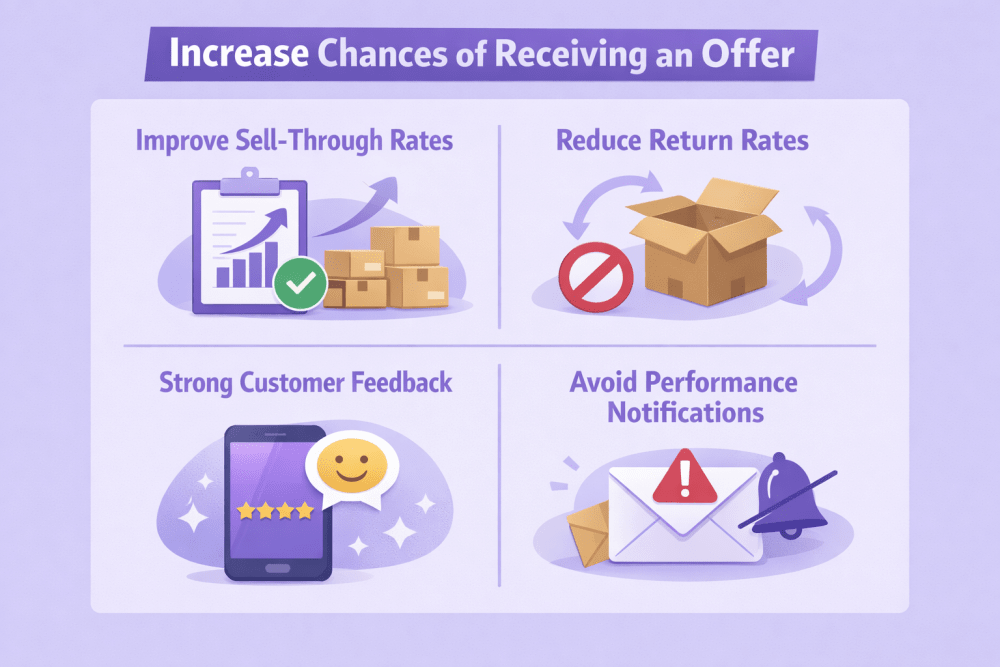

Como aumentar as suas hipóteses de receber uma oferta

Se ainda não recebeu um convite, o melhor a fazer não é ir atrás de credores. É fortalecer os fundamentos do seu negócio. O Amazon Lending é orientado para o desempenho, pelo que quanto mais limpas e consistentes forem as suas métricas, mais atrativo se torna para os parceiros de financiamento.

Melhorar as taxas de venda

Um inventário que se movimenta eficientemente indica uma procura saudável e uma previsão sólida. Uma forte venda mostra que o seu capital não está parado nas prateleiras do armazém.

Reduzir as taxas de devolução

Taxas de devolução elevadas podem suscitar preocupações quanto à qualidade do produto ou à exatidão da listagem. Manter as devoluções sob controlo melhora o desempenho geral da conta e cria confiança na sua marca.

Manter um forte feedback dos clientes

Avaliações e classificações positivas consistentes reflectem fiabilidade. As entidades financiadoras analisam a estabilidade e os clientes satisfeitos fazem parte desse quadro.

Evitar notificações de desempenho

As violações da política, os envios tardios e os avisos de saúde da conta podem limitar a elegibilidade. Manter a sua conta em boa situação é mais importante do que os picos de vendas a curto prazo.

Manter os níveis de inventário estáveis

As rupturas de stock frequentes ou os problemas de excesso de stock criam volatilidade. Uma gestão equilibrada das existências demonstra controlo operacional, o que favorece a confiança dos credores.

Em suma, o desempenho previsível supera as explosões de crescimento súbito. Quanto mais estável for o seu negócio ao longo do tempo, maior será a probabilidade de ver uma oferta aparecer na Central de Vendedores.

Considerações finais

O acesso ao financiamento pode mudar a trajetória de um negócio na Amazónia. Mas é uma vantagem, não um atalho.

Se os seus produtos forem vendidos de forma consistente e as suas margens forem saudáveis, o capital pode ajudá-lo a expandir-se mais rapidamente. Se os seus fundamentos forem instáveis, os empréstimos podem criar stress.

Consulte a Central do vendedor em Crescimento → Empréstimos para ver se tem um convite. Se não tiver, concentre-se em reforçar as métricas de desempenho e em criar receitas previsíveis.

O crescimento na Amazon raramente acontece de um dia para o outro. Por vezes, o financiamento certo no momento certo ajuda-o a passar à fase seguinte. Certifique-se apenas de que a decisão é estratégica e não reactiva.

Perguntas frequentes

A Amazon Lending ainda estará disponível em 2026?

Sim. O Amazon Lending está ativo, mas a Amazon já não emite empréstimos diretamente. Em vez disso, os vendedores elegíveis recebem convites para se candidatarem a financiamento de fornecedores terceiros na Central do Vendedor.

Como é que sei se sou elegível?

Se for elegível, verá um convite em Crescimento → Empréstimos na Central do Vendedor. Não existe um formulário de candidatura público. A elegibilidade é revista regularmente e baseia-se, em grande medida, no seu desempenho de vendas e na saúde da sua conta.

Preciso de um controlo de crédito?

Depende do fornecedor e do tipo de financiamento. Algumas ofertas baseiam-se mais nos seus dados de vendas na Amazon do que nas pontuações de crédito tradicionais. Outros podem ainda considerar o seu perfil de crédito como parte do processo de aprovação.

Com que rapidez posso receber os fundos?

Os prazos variam consoante o fornecedor, mas muitos vendedores recebem decisões em poucas horas ou dias. Uma vez aprovados, os fundos são normalmente depositados diretamente na conta bancária da sua empresa.

Qual é a diferença entre um empréstimo a prazo e um adiantamento de dinheiro para comerciantes?

Um empréstimo a prazo fornece um montante fixo com condições de reembolso fixas. Um adiantamento de dinheiro para comerciantes é reembolsado como uma percentagem de vendas futuras, pelo que os pagamentos variam consoante as receitas. A opção correta depende do grau de previsibilidade do seu fluxo de caixa.

Junte-se ao WisePPC Beta e obtenha benefícios de acesso exclusivos

O WisePPC está agora em fase beta - e estamos a convidar um número limitado de primeiros utilizadores a juntarem-se a nós. Como utilizador beta, terá acesso gratuito, vantagens vitalícias e a oportunidade de ajudar a moldar o produto - desde um Parceiro verificado da Amazon Ads em que pode confiar.

Não é necessário cartão de crédito

Gratuito na versão beta e mês extra gratuito após o lançamento

25% off for life - oferta beta limitada

Acesso a métricas que o Amazon Ads não lhe mostra

Participe na conceção do produto com o seu feedback

Não é necessário cartão de crédito

Gratuito na versão beta e mês extra gratuito após o lançamento

25% off for life - oferta beta limitada

Acesso a métricas que o Amazon Ads não lhe mostra

Participe na conceção do produto com o seu feedback