يتطلب النمو على أمازون أكثر من مجرد قوائم قوية ومراجعات قوية. في مرحلة ما، يصطدم معظم البائعين بنفس الجدار. الطلب موجود. الإعلانات تعمل. الزبائن يشترون. لكن التدفق النقدي محدود.

ربما تحتاج إلى مخزون قبل يوم البرايم داي. ربما تريد إطلاق منتج جديد. ربما تكون إعلاناتك مربحة، لكن توسيع نطاقها يتطلب رأس مال مقدمًا.

إذا كنت تبيع في المتجر الأمريكي، فقد يكون لديك إمكانية الوصول إلى التمويل من خلال برنامج Amazon Lending. على الرغم من أن أمازون لم تعد تصدر قروضاً بشكل مباشر، إلا أنها تربط البائعين المؤهلين بمقدمي التمويل من جهات خارجية يقدمون قروضاً لأجل، وسلفاً نقدية للتجار، وخطوط ائتمان متجددة.

إليك كيفية العمل في عام 2026 وما يجب أن تعرفه قبل قبول أي عرض.

ما هو إقراض أمازون؟

برنامج الإقراض من أمازون هو برنامج قائم على الدعوة داخل البائع المركزي. إذا كان حسابك مؤهلاً، فقد تتلقى عروض تمويل من مزودي الطرف الثالث.

فبدلاً من المرور بعملية مصرفية تقليدية، يمكن للبائعين المؤهلين مراجعة العروض المؤهلة مسبقاً مباشرةً في Seller Central. في كثير من الحالات، تكون القرارات سريعة. يتلقى بعض البائعين الموافقات في غضون ساعات.

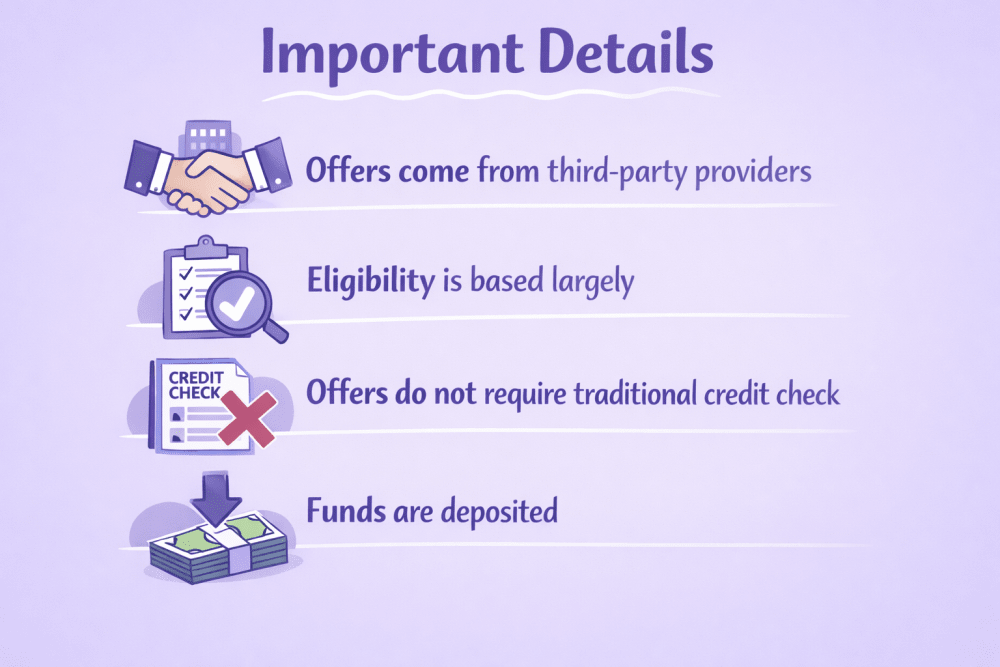

تفاصيل مهمة

- تأتي العروض من مزودي خدمات خارجيين، وليس من Amazon مباشرةً

- تعتمد الأهلية إلى حد كبير على أداء المبيعات

- قد لا تتطلب بعض العروض إجراء فحص ائتماني تقليدي

- يتم إيداع الأموال في حسابك المصرفي الخاص بشركتك

تم تصميم البرنامج لاستخدام بيانات أداء السوق الحقيقية بدلاً من الاعتماد فقط على مقاييس الإقراض التقليدية.

كيف تعمل الأهلية

لا توجد صفحة مفتوحة لتقديم الطلبات. إذا كنت مؤهلاً، ستظهر لك دعوة ضمن النمو → الإقراض داخل مركز البائع.

يمكن أن تختلف الأهلية حسب مقدم الخدمة والعرض، ولكنها تشمل عادةً ما يلي:

- تاريخ المبيعات واستقرار الإيرادات

- صحة الحساب

- ملاحظات العملاء

- اتجاهات أداء الأعمال

- في بعض الحالات، ملف الائتمان

إذا كنت لا ترى عرضًا اليوم، فهذا لا يعني أنك لن ترى عرضًا أبدًا. تتم مراجعة حسابات البائعين بانتظام، ويمكن أن تظهر الدعوات مع نمو أعمالك.

إذا كنت ترغب في تحسين فرصك، ركز على الحفاظ على نظافة مقاييس حسابك وتجنب انتهاكات السياسة. تميل المبيعات الثابتة التي يمكن التنبؤ بها إلى أن يكون لها وزن أكبر من الارتفاع المفاجئ، كما أن رضا العملاء المستمر يلعب دورًا كبيرًا أيضًا. بمرور الوقت، هذا النوع من الاستقرار يجعل عملك أكثر جاذبية من منظور الإقراض.

كيفية التقديم

إذا تلقيت دعوة، فإن العملية بسيطة إلى حد ما. يبدأ كل شيء من داخل Seller Central، ولا يمكنك المضي قدماً إلا إذا قررت أن العرض منطقي لعملك.

إليك ما يحدث عادةً:

- افتح قسم الإقراض في البائع المركزي. انتقل إلى النمو → الإقراض لعرض أي دعوات نشطة. إذا كان لديك عرض، سترى المبلغ والتكلفة المقدرة وهيكل السداد محدداً بوضوح.

- راجع تفاصيل العرض بعناية. خذ وقتك هنا. انظر إلى إجمالي مبلغ السداد، وليس فقط حجم التمويل. انتبه إلى معدل الفائدة السنوي أو التكلفة الثابتة وتكرار السداد وكيفية تحصيل المدفوعات.

- بدء تشغيل التطبيق مع موفر الطرف الثالث. عندما تكون جاهزاً، انقر لبدء تقديم الطلب. ستتم إعادة توجيهك إلى منصة شريك التمويل لمتابعة العملية.

- تقديم أي معلومات إضافية مطلوبة. اعتمادًا على مقدم الخدمة، قد تحتاج إلى تأكيد تفاصيل العمل أو المعلومات المصرفية أو بيانات الملكية قبل الموافقة النهائية.

في كثير من الحالات، سيُطلب منك أيضاً الموافقة على مشاركة بيانات مبيعاتك على أمازون مع شريك التمويل. تتيح لهم هذه الخطوة تقييم سجل إيراداتك وهيكلة العرض بشكل مناسب. لا تتم مشاركة البيانات إلا بموافقتك الصريحة.

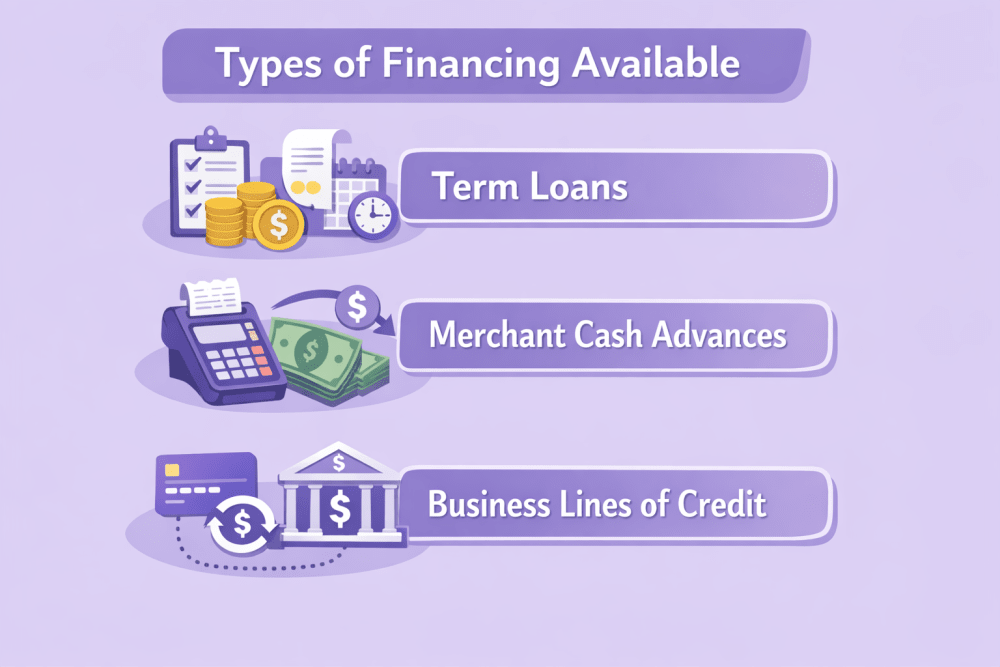

أنواع التمويل المتاحة

اعتبارًا من عام 2026، تربط Amazon Lending البائعين المؤهلين بثلاثة أنواع أساسية من التمويل. يتم تنظيم كل خيار بشكل مختلف، وعادةً ما يعتمد الاختيار الصحيح على مدى استقرار إيراداتك وما تحتاج إليه بالفعل من أموال.

القروض لأجل

مبلغ مقطوع يُدفع مقدمًا بشروط سداد ثابتة. الأنسب للاستثمارات المخطط لها مثل طلبيات المخزون الكبيرة، أو شراء المعدات، أو مشاريع التوسعة حيث تعرف الميزانية والجدول الزمني.

السلف النقدية للتاجر

سداد التمويل كنسبة مئوية من المبيعات المستقبلية. ترتفع المدفوعات وتنخفض مع إيراداتك، مما قد يشعرك بمرونة أكبر خلال فترات التباطؤ. غالبًا ما تُستخدم لإعادة تخزين المخزون أو دفعات الإعلانات أو فرص النمو قصيرة الأجل.

خطوط ائتمان الأعمال

حد ائتمان متجدد يمكنك السحب منه حسب الحاجة. أنت تدفع فقط الفائدة على ما تستخدمه. يعمل هذا الخيار بشكل جيد لتلبية الاحتياجات التشغيلية المستمرة أو لتغطية الفجوات المؤقتة في التدفق النقدي.

يكمن الفرق الرئيسي في الهيكلية والمرونة. إذا كانت إيراداتك ثابتة ويمكن التنبؤ بها، فقد يوفر لك القرض لأجل الوضوح والاستقرار. أما إذا كانت المبيعات متقلبة بشكل موسمي، فيمكن أن تتكيف السلفة النقدية للتاجر مع حجم أعمالك. إذا كنت ترغب في الوصول إلى رأس المال دون الالتزام بقرض كامل، فقد يوفر لك خط الائتمان أكبر قدر من التحكم.

القروض لأجل: مهيكلة ويمكن التنبؤ بها

يوفر القرض لأجل مبلغاً مقطوعاً مقدماً. تقوم بسداده على فترة محددة بفائدة أو تكلفة ثابتة.

عادةً ما تكون الدفعات الشهرية ثابتة، مما يجعل وضع الميزانية أسهل.

قرض الإقراض لأجل

- مبالغ القروض: $P25,000 إلى $P4,000,000,000 (مع $P4,000 إلى $P4,000,000 خصيصًا لبرنامج الإقراض المجتمعي من أمازون).

- الشروط: حتى 3 سنوات

- هيكل الفائدة الثابتة

- دفعات شهرية متساوية

- تعتمد النسبة المئوية السنوية السنوية على أداء الأعمال

قرض غير محدد الأجل

- مبالغ القروض: ما يصل إلى $10 مليون

- الشروط: حتى 18 شهرًا

- نموذج التكلفة الثابتة

- لا توجد غرامة سداد مبكر

- قد يقلل السداد المبكر من التكلفة الإجمالية

قرض كويك بوكس كابيتال لأجل

متاح لمستخدمي QuickBooks Online المؤهلين.

- مبالغ القروض: $1,500 إلى $200,000

- الشروط: 6 أشهر أو سنة واحدة أو سنتين

- عادةً ما يتراوح معدل الأداء السنوي من 9.99% إلى 36%

تعمل القروض طويلة الأجل بشكل جيد إذا كنت بحاجة إلى طلب مخزون كبير أو شراء معدات أو استثمار توسع طويل الأجل.

السلف النقدية للتجار: المدفوعات التي تتحرك مع المبيعات

تعمل السلفة النقدية للتاجر، أو MCA، بشكل مختلف عن القرض التقليدي.

تتلقى مبلغًا مقطوعًا وتوافق على سداد مبلغ إجمالي ثابت. بدلاً من الدفعات الشهرية الثابتة، يرتبط السداد بنسبة مئوية من مبيعاتك.

على سبيل المثال، إذا كنت تتلقى $10,000 مع معدل عامل 1.5، فإنك تسدد $15,000 من المبيعات. إذا كان معدل السداد 9% من المبيعات، فإنك تدفع أكثر عندما تكون المبيعات قوية وأقل عندما تتباطأ.

السلفة النقدية المقدمة من التاجر بارافين

- مبالغ تمويل تصل إلى $2 مليون دولار أمريكي

- السداد مرتبط بنسبة مئوية من إجمالي المبيعات

- لا توجد ضمانات شخصية مطلوبة

- الأهلية تعتمد إلى حد كبير على أداء المبيعات

- خصم جزئي محتمل للسداد المبكر

يمكن أن يكون هذا الخيار منطقيًا للبائعين ذوي أنماط الإيرادات الموسمية أو التدفق النقدي المتقلب.

ومع ذلك، احسب دائماً التكلفة الإجمالية بعناية قبل القبول.

خطوط ائتمان الأعمال: مرونة الوصول إلى رأس المال

يعمل خط ائتمان الأعمال مثل بطاقة الائتمان. تتم الموافقة على حد معين، وتسحب الأموال عند الحاجة، وتدفع الفائدة فقط على ما تستخدمه. وعندما تقوم بالسداد، يصبح الائتمان متاحاً مرة أخرى.

اعتبارًا من أوائل عام 2026، الشريك الرئيسي لشركة أمازون لخطوط الائتمان المتجددة في الولايات المتحدة هي شركة Slope، وهي شركة تكنولوجيا مالية مدعومة من JPMorgan Chase. تركز شركة Slope على خطوط الائتمان القائمة على الذكاء الاصطناعي مع موافقات سريعة وحدود ديناميكية بناءً على أداء الأعمال. تواصل Uncapped التركيز بشكل أساسي على القروض لأجل ومنتجات رأس المال العامل.

يمكن أن يكون خط الائتمان منطقيًا إذا كان المخزون أو الإنفاق الإعلاني أو مدفوعات الموردين متقلبة على مدار العام. فهو يوفر المرونة دون الالتزام بقرض كامل بمبلغ مقطوع. وكما هو الحال دائماً، قم بمراجعة الأسعار وشروط السداد بعناية للتأكد من أنها تدعم النمو الثابت والمربح.

خط ائتمان الأعمال غير محدد السقف

- حد ائتمان متجدد معتمد مسبقاً

- عادةً ما تكون مدتها سنة واحدة

- معدل ثابت على الرصيد المسحوب

- قابلة للتجديد في العديد من الحالات

- قد يزيد حد الائتمان مع نمو الإيرادات

غالبًا ما يكون هذا الخيار مفيدًا لفجوات المخزون قصيرة الأجل أو الدفعات الإعلانية أو النفقات غير المتوقعة.

اجعل كل دولار إعلاني يعمل بجدية أكبر مع WisePPC

إذا كنت تقوم بتوسيع نطاق الإعلانات، أو زيادة المخزون، أو تفكر في التمويل، فلا يمكن أن تستند القرارات إلى الشعور الغريزي. فأنت بحاجة إلى بيانات واضحة ورؤية كاملة. لهذا السبب قمنا ببناء WisePPC.

بصفتها شريك معتمد لإعلانات أمازون المعتمدة، تتصل WisePPC من خلال عمليات تكامل رسمية وتوفر رؤية أعمق من البائع المركزي وحده. تقوم المنصة بتخزين البيانات التاريخية طويلة الأجل، وتتتبع أكثر من 30 مقياسًا رئيسيًا، وتوفر رؤية دقيقة للأداء وصولاً إلى المواضع والكلمات الرئيسية.

يمكن للبائعين تحليل ما يصل إلى ستة مؤشرات أداء رئيسية على مخطط بياني واحد، وتطبيق التغييرات المجمّعة في دقائق، وتحديد الإنفاق الإعلاني المهدر بسرعة باستخدام التصفية المتقدمة وإبرازات الأداء المرئية. لا جداول بيانات. لا عمليات تصدير يدوية. فقط بيانات منظمة جاهزة للعمل عليها.

يفصل WisePPC أيضًا بين الإيرادات المدفوعة بالإعلانات والمبيعات العضوية، مما يعطي رؤية واضحة لما يقود النمو بالفعل. عند اتخاذ القرارات المتعلقة بالميزانية أو رأس المال، فإن هذا المستوى من الوضوح يُحدث فرقًا حقيقيًا.

![]()

عندما يكون التمويل منطقيًا من الناحية الاستراتيجية

يمكن أن يكون التمويل أداة ذكية إذا كان يدعم هدفًا واضحًا. وهو يعمل بشكل أفضل عندما يكون مرتبطاً بشيء قابل للقياس، وليس مجرد شعور عام بأنك بحاجة إلى المزيد من الأموال في الحساب.

تشمل حالات الاستخدام الشائعة ما يلي:

- زيادة المخزون قبل موسم الذروة. يمكن أن يؤدي تخزين المخزون قبل برايم داي أو الربع الرابع من العام إلى منع ضياع المبيعات وفقدان الترتيب. نفاد المخزون في الوقت غير المناسب يمكن أن يكلف أكثر من التمويل نفسه.

- إطلاق منتجات جديدة. يتطلب تطوير المنتجات، وعمليات التصنيع الأولية، والإعلانات المبكرة استثماراً مقدماً. يمكن أن يساعدك التمويل على اختبار وحدات تخزين جديدة دون استنزاف رأس المال العامل.

- التوسع في أسواق جديدة. غالبًا ما يتطلب دخول مناطق إضافية من أمازون أو إطلاقها على قنوات أخرى مخزونًا وتوطينًا وإنفاقًا تسويقيًا قبل أن تتحقق الإيرادات.

- توسيع نطاق الإعلانات. إذا كانت حملاتك مربحة بالفعل، يمكن أن تؤدي زيادة الميزانية إلى نمو أسرع. يمكن أن يمنحك التمويل مجالاً للتوسع دون انقطاع التدفق النقدي.

- توظيف الموظفين. يمكن أن يؤدي استقدام دعم العمليات أو المساعدة في التسويق أو أحد أعضاء فريق المستودعات إلى تحسين الكفاءة، ولكن يجب تغطية كشوف المرتبات باستمرار.

- إدارة عمليات ترقية سلسلة التوريد. الاستثمار في حلول لوجستية أو تغليف أو تخزين أفضل يمكن أن يحسن هوامش الربح على المدى الطويل، حتى لو كانت التكلفة الأولية تبدو باهظة.

يستخدم العديد من البائعين التمويل قبل أحداث المبيعات الكبرى لتجنب نفاد المخزون وفقدان الزخم. ويعتمد آخرون على هذا التمويل لتخفيف الأشهر البطيئة عندما تكون هناك حاجة إلى تغطية مدفوعات المخزون والإنفاق الإعلاني.

عادة ما يعود الفرق بين الرافعة المالية الذكية والمخاطرة غير الضرورية إلى التخطيط. فقبل الاقتراض، من المفيد أن تعرف بالضبط إلى أين ستذهب الأموال وكيف ستدر عائدًا.

اعتبارات إضافية قبل قبول العرض

قبل المضي قدمًا في أي خيار تمويل، تمهل وانظر إلى الصورة الكاملة. ابدأ بإجمالي مبلغ السداد، وليس فقط حجم التمويل. فالتكلفة الحقيقية أهم من الرقم الرئيسي.

افهم ما إذا كان العرض يستخدم معدل فائدة سنوي مئوي أو هيكل تكلفة ثابت، وكيف يؤثر ذلك على ما ستدفعه فعليًا بمرور الوقت. انتبه جيدًا لتكرار السداد أيضًا. يمكن أن تبدو عمليات الخصم الأسبوعية أو نصف الأسبوعية مختلفة تمامًا عن المدفوعات الشهرية، خاصةً إذا كانت مبيعاتك متقلبة.

يجدر بك أيضًا التحقق من شروط السداد المبكر. فبعض مقدمي الخدمة يسمحون لك بتوفير التكلفة إذا قمت بالسداد المبكر، بينما يقوم البعض الآخر بتحصيل المبلغ بالكامل بغض النظر عن التوقيت. وأخيراً، قم بإجراء توقعات متحفظة. اسأل نفسك كيف ستشعر بالسداد خلال شهر أبطأ، وليس خلال أفضل شهورك.

إذا كانت هوامش الربح لديك ضيقة بالفعل، فقد يؤدي الاقتراض إلى الضغط بدلاً من التقدم. يجب أن يعزز التمويل النمو المربح، وليس ترقيع الأساسيات الضعيفة.

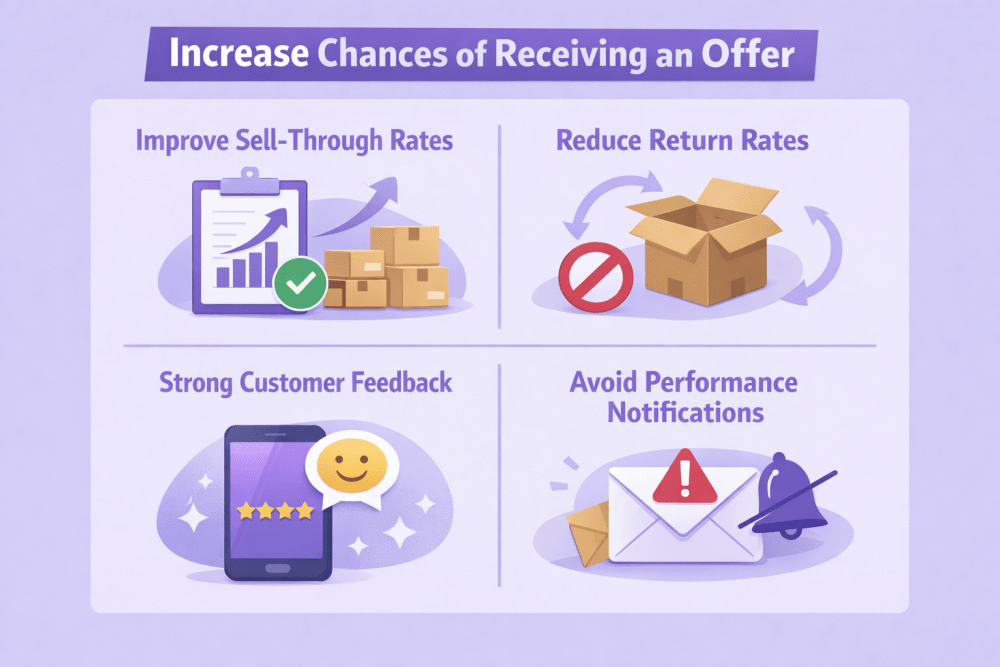

كيف تزيد من فرصك في الحصول على عرض

إذا لم تكن قد تلقيت دعوة حتى الآن، فإن أفضل خطوة ليست مطاردة المقرضين. إنها تعزيز أساسيات عملك. يعتمد الإقراض من أمازون على الأداء، فكلما كانت مقاييسك أنظف وأكثر اتساقاً، كلما أصبحت أكثر جاذبية لشركاء التمويل.

تحسين معدلات البيع من خلال البيع

يشير المخزون الذي يتحرك بكفاءة إلى وجود طلب صحي وتوقعات قوية. تُظهر عمليات البيع القوية أن رأس المال الخاص بك لا يبقى خاملاً على أرفف المستودعات.

تقليل معدلات الإرجاع

يمكن أن تثير معدلات المرتجعات المرتفعة مخاوف بشأن جودة المنتج أو دقة الإدراج. إن إبقاء المرتجعات تحت السيطرة يحسن الأداء العام للحساب ويبني الثقة في علامتك التجارية.

الحفاظ على ملاحظات العملاء القوية

تعكس التقييمات والتقييمات الإيجابية المستمرة الموثوقية. ينظر المقرضون إلى الاستقرار، والعملاء الراضون جزء من هذه الصورة.

تجنب إشعارات الأداء

يمكن أن تحد انتهاكات السياسة والشحنات المتأخرة وتحذيرات سلامة الحساب من الأهلية. الحفاظ على حسابك في وضع جيد أهم من ارتفاع المبيعات قصير الأجل.

الحفاظ على مستويات المخزون مستقرة

تخلق مشاكل المخزون المتكرر أو مشاكل المخزون الزائد تقلبات. تُظهر الإدارة المتوازنة للمخزون التحكم التشغيلي، مما يدعم الثقة في الإقراض.

باختصار، الأداء الذي يمكن التنبؤ به يتفوق على اندفاعات النمو المفاجئة. كلما بدا نشاطك التجاري أكثر استقرارًا بمرور الوقت، زادت احتمالية ظهور عرض في موقع البائع المركزي.

الأفكار النهائية

يمكن للوصول إلى التمويل أن يغير مسار أعمال أمازون. ولكنه نفوذ، وليس طريقاً مختصراً.

إذا كانت منتجاتك تبيع باستمرار وكانت هوامش أرباحك سليمة، يمكن أن يساعدك رأس المال على التوسع بشكل أسرع. أما إذا كانت أساسياتك غير مستقرة، فإن الاقتراض يمكن أن يسبب لك الضغط.

تحقق من البائع المركزي ضمن النمو ← الإقراض لمعرفة ما إذا كانت لديك دعوة. إذا لم يكن لديك دعوة، ركز على تعزيز مقاييس الأداء وبناء إيرادات يمكن التنبؤ بها.

نادراً ما يحدث النمو على أمازون بين عشية وضحاها. في بعض الأحيان يساعدك التمويل المناسب في الوقت المناسب على الانتقال إلى المرحلة التالية. فقط تأكد من أن القرار استراتيجي وليس رد فعل.

الأسئلة المتداولة

هل لا يزال الإقراض من أمازون متاحاً في عام 2026؟

نعم. إقراض أمازون نشط، لكن أمازون لم تعد تصدر قروضاً مباشرة. وبدلاً من ذلك، يتلقى البائعون المؤهلون دعوات للتقدم بطلب للحصول على تمويل من مزودي الطرف الثالث داخل Seller Central.

كيف أعرف ما إذا كنت مؤهلاً أم لا؟

إذا كنت مؤهلاً، ستظهر لك دعوة ضمن النمو → الإقراض في البائع المركزي. لا يوجد نموذج طلب عام. تتم مراجعة الأهلية بانتظام وتستند إلى حد كبير على أداء مبيعاتك وصحة حسابك.

هل أحتاج إلى فحص ائتماني؟

يعتمد ذلك على مقدم الخدمة ونوع التمويل. تعتمد بعض العروض بشكل أكبر على بيانات مبيعاتك على Amazon بدلاً من درجات الائتمان التقليدية. قد يستمر البعض الآخر في النظر في ملفك الائتماني كجزء من عملية الموافقة.

ما مدى سرعة استلام الأموال؟

تختلف الجداول الزمنية حسب مقدم الخدمة، ولكن العديد من البائعين يتلقون القرارات في غضون ساعات أو بضعة أيام. بمجرد الموافقة، عادةً ما يتم إيداع الأموال مباشرةً في حسابك المصرفي التجاري.

ما الفرق بين القرض لأجل والسلفة النقدية للتاجر؟

يوفر القرض لأجل مبلغاً مقطوعاً بشروط سداد ثابتة. أما السلفة النقدية للتاجر فيتم سدادها كنسبة مئوية من المبيعات المستقبلية، لذا فإن المدفوعات تتقلب بناءً على الإيرادات. يعتمد الخيار الصحيح على مدى إمكانية التنبؤ بتدفقاتك النقدية.

لا حاجة لبطاقة ائتمان

لا حاجة لبطاقة ائتمان