Um auf Amazon zu wachsen, braucht man mehr als starke Angebote und solide Bewertungen. Irgendwann stoßen die meisten Verkäufer auf die gleiche Mauer. Die Nachfrage ist da. Die Anzeigen funktionieren. Die Kunden kaufen. Aber der Cashflow ist knapp.

Vielleicht benötigen Sie vor dem Prime Day einen Lagerbestand. Vielleicht wollen Sie ein neues Produkt einführen. Vielleicht sind Ihre Anzeigen profitabel, aber ihre Skalierung erfordert Vorabkapital.

Wenn Sie im US-Store verkaufen, haben Sie möglicherweise Zugang zu Finanzierungen über das Amazon Lending-Programm. Amazon vergibt zwar keine Kredite mehr direkt, bringt aber in Frage kommende Verkäufer mit Drittanbietern zusammen, die Laufzeitdarlehen, Barvorschüsse für Händler und revolvierende Kreditlinien anbieten.

Hier erfahren Sie, wie das im Jahr 2026 funktioniert und was Sie wissen sollten, bevor Sie ein Angebot annehmen.

Was ist Amazon Lending?

Amazon Lending ist ein einladungsbasiertes Programm innerhalb der Seller Central. Wenn sich Ihr Konto qualifiziert, können Sie Finanzierungsangebote von Drittanbietern erhalten.

Anstatt ein herkömmliches Bankverfahren zu durchlaufen, können in Frage kommende Verkäufer präqualifizierte Angebote direkt in Seller Central prüfen. In vielen Fällen sind die Entscheidungen schnell getroffen. Einige Verkäufer erhalten die Genehmigung innerhalb weniger Stunden.

Wichtige Details

- Angebote kommen von Drittanbietern, nicht von Amazon direkt

- Die Förderungswürdigkeit beruht weitgehend auf der Verkaufsleistung

- Bei einigen Angeboten ist keine herkömmliche Kreditprüfung erforderlich.

- Das Geld wird auf Ihr Geschäftskonto eingezahlt.

Das Programm ist so konzipiert, dass es reale Leistungsdaten des Marktes nutzt und sich nicht nur auf herkömmliche Kreditvergabemetriken stützt.

Wie die Förderfähigkeit funktioniert

Es gibt keine offene Antragsseite. Wenn Sie geeignet sind, erhalten Sie eine Einladung unter Wachstum → Kreditvergabe in der Verkäuferzentrale.

Die Anspruchsberechtigung kann je nach Anbieter und Angebot variieren, umfasst aber in der Regel folgende Punkte:

- Verkaufsgeschichte und Umsatzstabilität

- Gesundheit des Kontos

- Kunden-Feedback

- Entwicklung der Unternehmensleistung

- In einigen Fällen ist das Kreditprofil

Wenn Sie heute kein Angebot sehen, heißt das nicht, dass Sie es nie sehen werden. Verkäuferkonten werden regelmäßig überprüft, und Einladungen können erscheinen, wenn Ihr Unternehmen wächst.

Wenn Sie Ihre Chancen verbessern wollen, sollten Sie sich darauf konzentrieren, Ihre Kontokennzahlen sauber zu halten und Richtlinienverstöße zu vermeiden. Stetige, vorhersehbare Umsätze fallen in der Regel stärker ins Gewicht als plötzliche Spitzenwerte, und auch die beständige Kundenzufriedenheit spielt eine große Rolle. Mit der Zeit macht diese Art von Stabilität Ihr Unternehmen aus Sicht der Kreditgeber attraktiver.

Wie man sich bewirbt

Wenn Sie eine Einladung erhalten, ist das Verfahren recht einfach. Alles beginnt in Seller Central, und Sie können nur dann weitermachen, wenn Sie entscheiden, dass das Angebot für Ihr Unternehmen sinnvoll ist.

In der Regel geschieht Folgendes:

- Öffnen Sie den Bereich Ausleihe in Seller Central. Gehen Sie zu Wachstum → Kreditvergabe, um alle aktiven Einladungen anzuzeigen. Wenn Sie ein Angebot haben, sehen Sie den Betrag, die geschätzten Kosten und die Rückzahlungsstruktur klar umrissen.

- Prüfen Sie die Angebotsdetails sorgfältig. Nehmen Sie sich hier Zeit. Achten Sie auf den gesamten Rückzahlungsbetrag, nicht nur auf die Höhe der Finanzierung. Achten Sie auf den effektiven Jahreszins oder die festen Kosten, die Häufigkeit der Rückzahlung und die Art und Weise, wie die Zahlungen eingezogen werden.

- Starten Sie die Anwendung mit dem Drittanbieter. Wenn Sie bereit sind, klicken Sie auf , um den Antrag zu starten. Sie werden zur Plattform des Finanzierungspartners weitergeleitet, um den Prozess fortzusetzen.

- Geben Sie alle zusätzlich angeforderten Informationen an. Je nach Anbieter müssen Sie vor der endgültigen Genehmigung möglicherweise Geschäftsdetails, Bankinformationen oder Eigentumsdaten bestätigen.

In vielen Fällen werden Sie auch gebeten, der Weitergabe Ihrer Amazon-Verkaufsdaten an den Finanzierungspartner zuzustimmen. Dieser Schritt ermöglicht es ihnen, Ihre Umsatzhistorie zu bewerten und das Angebot entsprechend zu strukturieren. Die Daten werden nur mit Ihrer ausdrücklichen Zustimmung weitergegeben.

Verfügbare Finanzierungsarten

Ab 2026 verbindet Amazon Lending berechtigte Verkäufer mit drei primären Arten der Finanzierung. Jede Option ist anders strukturiert, und die richtige Wahl hängt in der Regel davon ab, wie stabil Ihre Einnahmen sind und wofür Sie das Geld tatsächlich benötigen.

Laufzeitdarlehen

Ein im Voraus bezahlter Pauschalbetrag mit festen Rückzahlungsbedingungen. Am besten geeignet für geplante Investitionen wie große Lagerbestellungen, Ausrüstungskäufe oder Expansionsprojekte, bei denen Sie das Budget und den Zeitplan kennen.

Barvorschüsse für Händler

Die Finanzierung wird als Prozentsatz des künftigen Umsatzes zurückgezahlt. Die Zahlungen steigen und fallen mit Ihren Einnahmen, was in schwächeren Zeiten flexibler sein kann. Wird häufig für die Auffüllung von Lagerbeständen, Werbeaktionen oder kurzfristige Wachstumschancen genutzt.

Business-Kreditlinien

Ein revolvierendes Kreditlimit, das Sie bei Bedarf in Anspruch nehmen können. Sie zahlen nur Zinsen für das, was Sie in Anspruch nehmen. Diese Option eignet sich gut für den laufenden Betriebsbedarf oder zur Überbrückung vorübergehender Liquiditätsengpässe.

Der entscheidende Unterschied liegt in der Struktur und Flexibilität. Wenn Ihre Einnahmen beständig und vorhersehbar sind, kann ein Terminkredit Klarheit und Stabilität bieten. Wenn Ihre Umsätze saisonal schwanken, kann sich ein Händler-Barvorschuss an Ihr Volumen anpassen. Wenn Sie Zugang zu Kapital haben möchten, ohne sich zu einem vollständigen Kredit zu verpflichten, bietet eine Kreditlinie möglicherweise die beste Kontrolle.

Befristete Darlehen: Strukturiert und vorhersehbar

Bei einem Laufzeitdarlehen wird ein Pauschalbetrag im Voraus gezahlt. Sie zahlen ihn über einen bestimmten Zeitraum mit Zinsen oder festen Kosten zurück.

Die monatlichen Zahlungen sind in der Regel gleichbleibend, was die Haushaltsplanung erleichtert.

Lendistry Term Loan

- Darlehensbeträge: $25.000 bis $5.000.000 (mit $10.000 bis $250.000 speziell für das Amazon Community Lending Programm).

- Bedingungen: bis zu 3 Jahren

- Feste Zinsstruktur

- Gleiche monatliche Zahlungen

- effektiver Jahreszins hängt von der Geschäftsentwicklung ab

Unbeschränktes Darlehen

- Darlehensbeträge: bis zu $10 Millionen

- Bedingungen: bis zu 18 Monate

- Festkostenmodell

- Keine Strafe für vorzeitige Rückzahlung

- Frühzeitige Auszahlung kann die Gesamtkosten senken

QuickBooks Capital Term Loan

Verfügbar für berechtigte QuickBooks Online-Benutzer.

- Darlehensbeträge: $1.500 bis $200.000

- Bedingungen: 6 Monate, 1 Jahr oder 2 Jahre

- APR liegt in der Regel zwischen 9,99% und 36%

Laufzeitdarlehen eignen sich gut, wenn Sie eine große Lagerbestellung, den Kauf von Ausrüstung oder eine langfristige Erweiterungsinvestition benötigen.

Barvorschüsse für Händler: Zahlungen, die sich mit dem Umsatz bewegen

Ein Bargeldvorschuss für Händler (Merchant Cash Advance, MCA) funktioniert anders als ein herkömmlicher Kredit.

Sie erhalten einen Pauschalbetrag und verpflichten sich zur Rückzahlung eines festen Gesamtbetrags. Anstelle von festen monatlichen Zahlungen ist die Rückzahlung an einen Prozentsatz Ihres Umsatzes gebunden.

Wenn Sie zum Beispiel $10.000 mit einem Faktor von 1,5 erhalten, zahlen Sie insgesamt $15.000 zurück. Wenn Ihr Auszahlungssatz 9% des Umsatzes beträgt, zahlen Sie mehr, wenn der Umsatz hoch ist, und weniger, wenn er nachlässt.

Parafin Merchant Cash Advance

- Finanzierungsbeträge bis zu $2 Millionen

- Rückzahlung in Abhängigkeit von einem Prozentsatz des Bruttoumsatzes

- Keine persönlichen Sicherheiten erforderlich

- Förderungswürdigkeit basiert weitgehend auf der Verkaufsleistung

- Möglicher Teilrabatt bei vorzeitiger Rückzahlung

Diese Option kann für Verkäufer mit saisonalen Einnahmen oder schwankendem Cashflow sinnvoll sein.

Berechnen Sie jedoch immer sorgfältig die Gesamtkosten, bevor Sie das Angebot annehmen.

Kreditlinien für Unternehmen: Flexibler Zugang zu Kapital

Eine Geschäftskreditlinie funktioniert ähnlich wie eine Kreditkarte. Sie erhalten einen Kreditrahmen, den Sie bei Bedarf in Anspruch nehmen können, und zahlen nur für das, was Sie verwenden, Zinsen. Wenn Sie den Kredit zurückzahlen, wird er wieder verfügbar.

Ab Anfang 2026 wird Amazons wichtigster Partner für revolvierende Kreditlinien in den USA Slope sein, ein Fintech-Unternehmen, das von JPMorgan Chase unterstützt wird. Slope konzentriert sich auf KI-gesteuerte Kreditlinien mit schnellen Genehmigungen und dynamischen Limits auf der Grundlage der Unternehmensleistung. Uncapped konzentriert sich weiterhin hauptsächlich auf Laufzeitkredite und Betriebskapitalprodukte.

Eine Kreditlinie kann sinnvoll sein, wenn Lagerbestände, Werbeausgaben oder Lieferantenzahlungen im Laufe des Jahres schwanken. Sie bietet Flexibilität, ohne dass man sich zu einem vollen Pauschalkredit verpflichten muss. Wie immer sollten Sie die Zinssätze und Rückzahlungsbedingungen sorgfältig prüfen, um sicherzustellen, dass die Kreditlinie ein stetiges, rentables Wachstum unterstützt.

Unbegrenzter Geschäftskredit

- Vorab genehmigte revolvierende Kreditlinie

- Üblicherweise als einjährige Laufzeit strukturiert

- Fester Zinssatz für den gezogenen Saldo

- In vielen Fällen erneuerbar

- Das Kreditlimit kann sich mit dem Umsatzwachstum erhöhen

Diese Option ist oft nützlich für kurzfristige Bestandslücken, Werbeschübe oder unerwartete Ausgaben.

Mit WisePPC ist jeder Werbe-Dollar ein Gewinn

Wenn Sie Anzeigen skalieren, den Bestand erhöhen oder eine Finanzierung in Erwägung ziehen, dürfen Ihre Entscheidungen nicht auf dem Bauchgefühl basieren. Sie brauchen saubere Daten und volle Transparenz. Deshalb haben wir WisePPC.

Als Amazon Ads Verified Partner ist WisePPC über offizielle Integrationen verbunden und liefert tiefere Einblicke als Seller Central allein. Die Plattform speichert langfristige historische Daten, verfolgt mehr als 30 Schlüsselmetriken und bietet granulare Leistungstransparenz bis hin zu Platzierungen und Keywords.

Verkäufer können bis zu sechs KPIs in einem einzigen Diagramm analysieren, in Minutenschnelle Massenänderungen vornehmen und mit Hilfe erweiterter Filter und visueller Leistungshervorhebungen verschwendete Werbeausgaben schnell erkennen. Keine Tabellenkalkulationen. Keine manuellen Exporte. Nur strukturierte Daten, auf die Sie sofort reagieren können.

WisePPC trennt auch werbegetriebene Einnahmen von organischen Verkäufen und gibt so einen klaren Überblick darüber, was tatsächlich zum Wachstum beiträgt. Bei Budget- oder Kapitalentscheidungen macht dieses Maß an Klarheit einen echten Unterschied.

![]()

Wenn eine Finanzierung strategisch sinnvoll ist

Finanzierungen können ein kluges Instrument sein, wenn sie ein klares Ziel unterstützen. Sie funktioniert am besten, wenn sie an etwas Messbares gebunden ist und nicht nur an das allgemeine Gefühl, dass man mehr Geld auf dem Konto braucht.

Häufige Anwendungsfälle sind:

- Aufstockung der Bestände vor der Hochsaison. Eine Bevorratung vor dem Prime Day oder dem 4. Quartal kann verpasste Verkäufe und verlorene Platzierungen verhindern. Wenn der Bestand zur falschen Zeit aufgebraucht ist, kann das mehr kosten als die Finanzierung selbst.

- Markteinführung neuer Produkte. Produktentwicklung, erste Produktionsläufe und frühe Werbung erfordern Vorabinvestitionen. Die Finanzierung kann Ihnen dabei helfen, neue Artikel zu testen, ohne das Betriebskapital zu belasten.

- Ausweitung auf neue Märkte. Der Eintritt in zusätzliche Amazon-Regionen oder der Start auf anderen Kanälen erfordert oft Inventar, Lokalisierung und Marketingausgaben, bevor der Umsatz aufholt.

- Skalierung der Werbung. Wenn Ihre Kampagnen bereits rentabel sind, kann eine Aufstockung des Budgets das Wachstum beschleunigen. Die Finanzierung kann Ihnen Spielraum für die Skalierung geben, ohne den Cashflow zu unterbrechen.

- Personal einstellen. Die Einstellung von Mitarbeitern zur Unterstützung des Betriebs, des Marketings oder eines Lageristen kann die Effizienz verbessern, aber die Lohn- und Gehaltsabrechnung muss konsequent durchgeführt werden.

- Management von Upgrades in der Lieferkette. Investitionen in bessere Logistik-, Verpackungs- oder Lagerungslösungen können die Gewinnspannen langfristig verbessern, auch wenn die Kosten im Vorfeld hoch erscheinen.

Viele Verkäufer nutzen die Finanzierung vor großen Verkaufsveranstaltungen, um Lagerausfälle und Schwungverluste zu vermeiden. Andere verlassen sich darauf, um schwächere Monate auszugleichen, in denen die Zahlungen für den Lagerbestand und die Werbeausgaben noch gedeckt werden müssen.

Der Unterschied zwischen intelligenter Fremdfinanzierung und unnötigem Risiko liegt in der Regel in der Planung. Bevor man einen Kredit aufnimmt, sollte man genau wissen, wohin das Geld fließt und wie es sich rentieren wird.

Zusätzliche Überlegungen vor der Annahme eines Angebots

Bevor Sie sich für eine Finanzierungsoption entscheiden, sollten Sie sich das Gesamtbild ansehen. Beginnen Sie mit dem gesamten Rückzahlungsbetrag, nicht nur mit der Höhe der Finanzierung. Die tatsächlichen Kosten sind wichtiger als die Zahl in der Überschrift.

Informieren Sie sich darüber, ob das Angebot einen effektiven Jahreszins oder eine feste Kostenstruktur verwendet und wie sich dies auf die tatsächlichen Kosten auswirkt, die Sie im Laufe der Zeit zu tragen haben. Achten Sie auch genau auf die Häufigkeit der Rückzahlung. Wöchentliche oder zweiwöchentliche Abbuchungen können sich ganz anders anfühlen als monatliche Zahlungen, vor allem wenn Ihr Umsatz schwankt.

Es lohnt sich auch, die Bedingungen für die vorzeitige Rückzahlung zu prüfen. Bei einigen Anbietern können Sie Kosten sparen, wenn Sie vorzeitig zahlen, während andere den vollen Betrag unabhängig vom Zeitpunkt einfordern. Und schließlich sollten Sie vorsichtige Hochrechnungen anstellen. Fragen Sie sich, wie sich die Rückzahlung in einem schwachen Monat anfühlen würde, nicht in Ihrem besten Monat.

Wenn Ihre Gewinnspannen bereits knapp bemessen sind, kann eine Kreditaufnahme Druck erzeugen, anstatt Fortschritte zu erzielen. Finanzierungen sollten das profitable Wachstum stärken und nicht schwache Fundamentaldaten überdecken.

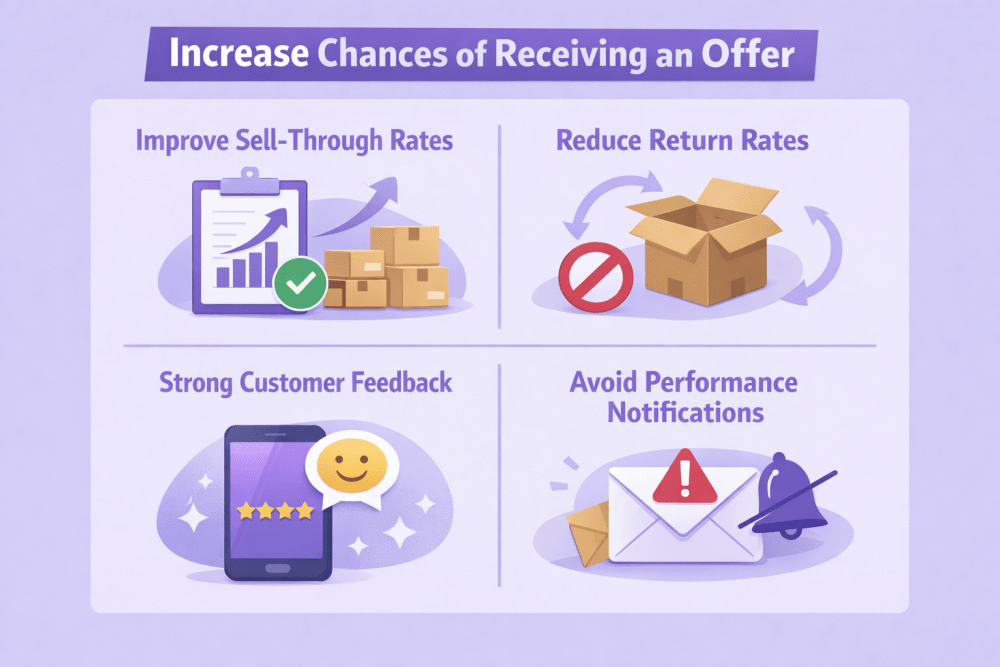

Wie Sie Ihre Chancen auf ein Angebot erhöhen können

Wenn Sie noch keine Einladung erhalten haben, sollten Sie sich nicht auf die Jagd nach Kreditgebern machen. Es ist die Stärkung der Grundlagen Ihres Unternehmens. Amazon Lending ist leistungsorientiert. Je sauberer und konsistenter Ihre Kennzahlen sind, desto attraktiver werden Sie für Finanzierungspartner.

Verbessern Sie die Durchverkaufsrate

Effiziente Lagerbewegungen signalisieren eine gesunde Nachfrage und solide Prognosen. Ein guter Durchverkauf zeigt, dass Ihr Kapital nicht ungenutzt in den Lagerregalen liegt.

Senkung der Rücklaufquote

Hohe Rückgabequoten können Zweifel an der Produktqualität oder der Richtigkeit der Auflistung aufkommen lassen. Wenn Sie die Rücksendungen unter Kontrolle halten, verbessern Sie die Gesamtleistung Ihres Kontos und stärken das Vertrauen in Ihre Marke.

Starkes Kundenfeedback erhalten

Durchgängig positive Bewertungen und Beurteilungen zeugen von Zuverlässigkeit. Kreditgeber achten auf Stabilität, und zufriedene Kunden sind ein Teil dieses Bildes.

Leistungsbenachrichtigungen vermeiden

Verstöße gegen die Richtlinien, verspätete Lieferungen und Warnungen über den Zustand des Kontos können die Anspruchsberechtigung einschränken. Die Aufrechterhaltung der Bonität Ihres Kontos ist wichtiger als kurzfristige Umsatzspitzen.

Halten Sie die Lagerbestände stabil

Häufige Lagerausfälle oder Überbestände führen zu Volatilität. Eine ausgewogene Bestandsverwaltung zeigt die operative Kontrolle, was das Vertrauen in die Kreditvergabe stärkt.

Kurz gesagt, eine vorhersehbare Leistung ist besser als plötzliche Wachstumsschübe. Je stabiler Ihr Unternehmen im Laufe der Zeit erscheint, desto wahrscheinlicher ist es, dass Sie ein Angebot in Seller Central finden.

Abschließende Überlegungen

Der Zugang zu Finanzmitteln kann die Entwicklung eines Amazon-Unternehmens verändern. Aber es ist ein Druckmittel, keine Abkürzung.

Wenn sich Ihre Produkte beständig verkaufen und Ihre Gewinnspannen gesund sind, kann Kapital Ihnen helfen, schneller zu wachsen. Wenn Ihre Fundamentaldaten instabil sind, kann eine Kreditaufnahme Stress verursachen.

Schauen Sie in Seller Central unter Wachstum → Kreditvergabe nach, ob Sie eine Einladung haben. Wenn nicht, konzentrieren Sie sich auf die Verbesserung der Leistungskennzahlen und den Aufbau vorhersehbarer Einnahmen.

Wachstum auf Amazon geschieht selten über Nacht. Manchmal hilft die richtige Finanzierung zum richtigen Zeitpunkt, um die nächste Stufe zu erreichen. Stellen Sie nur sicher, dass die Entscheidung strategisch und nicht reaktiv ist.

Häufig gestellte Fragen

Ist Amazon Lending im Jahr 2026 noch verfügbar?

Ja. Amazon Lending ist aktiv, aber Amazon vergibt keine Kredite mehr direkt. Stattdessen erhalten berechtigte Verkäufer Einladungen zur Beantragung von Finanzierungen bei Drittanbietern in der Verkäuferzentrale.

Woher weiß ich, ob ich förderfähig bin?

Wenn Sie sich qualifizieren, erhalten Sie in der Verkäuferzentrale unter Wachstum → Kreditvergabe eine Einladung. Es gibt kein öffentliches Antragsformular. Die Förderungswürdigkeit wird regelmäßig überprüft und basiert hauptsächlich auf Ihrer Verkaufsleistung und Ihrem Kontostand.

Brauche ich eine Bonitätsprüfung?

Das hängt vom jeweiligen Anbieter und der Art der Finanzierung ab. Einige Angebote stützen sich stärker auf Ihre Amazon-Verkaufsdaten als auf traditionelle Kreditscores. Andere wiederum berücksichtigen Ihr Kreditprofil als Teil des Genehmigungsverfahrens.

Wie schnell kann ich Geld erhalten?

Die Fristen sind von Anbieter zu Anbieter unterschiedlich, aber viele Verkäufer erhalten ihre Entscheidung innerhalb von Stunden oder wenigen Tagen. Nach der Genehmigung werden die Mittel in der Regel direkt auf Ihr Geschäftskonto überwiesen.

Was ist der Unterschied zwischen einem Terminkredit und einem Bargeldvorschuss für Händler?

Ein Terminkredit bietet einen Pauschalbetrag mit festen Rückzahlungsbedingungen. Ein Händler-Barvorschuss wird als Prozentsatz des künftigen Umsatzes zurückgezahlt, so dass die Zahlungen je nach Umsatz schwanken. Welche Option die richtige ist, hängt davon ab, wie vorhersehbar Ihr Cashflow ist.

Keine Kreditkarte erforderlich

Keine Kreditkarte erforderlich