Préstamos para pequeñas empresas y financiación para vendedores de Amazon

Para crecer en Amazon hace falta algo más que anuncios potentes y reseñas sólidas. En algún momento, la mayoría de los vendedores se topan con el mismo muro. La demanda está ahí. Los anuncios funcionan. Los clientes compran. Pero el flujo de caja es escaso.

Tal vez necesite inventario antes del Prime Day. Tal vez quiera lanzar un nuevo producto. Quizá tus anuncios son rentables, pero ampliarlos requiere capital inicial.

Si vendes en la tienda de EE.UU., es posible que tengas acceso a financiación a través del programa Amazon Lending. Aunque Amazon ya no concede préstamos directamente, pone en contacto a los vendedores que cumplen los requisitos con proveedores de financiación externos que ofrecen préstamos a plazo, anticipos en efectivo para comerciantes y líneas de crédito renovables.

A continuación te explicamos cómo funciona en 2026 y lo que debes saber antes de aceptar cualquier oferta.

¿Qué es Amazon Lending?

Amazon Lending es un programa basado en invitaciones dentro de Seller Central. Si tu cuenta cumple los requisitos, es posible que recibas ofertas de financiación de proveedores externos.

En lugar de pasar por un proceso bancario tradicional, los vendedores que cumplan los requisitos pueden revisar las ofertas precalificadas directamente en Seller Central. En muchos casos, las decisiones son rápidas. Algunos vendedores reciben la aprobación en cuestión de horas.

Detalles importantes

- Las ofertas proceden de terceros proveedores, no directamente de Amazon

- Los requisitos se basan en gran medida en los resultados de ventas

- Algunas ofertas pueden no requerir una verificación de crédito tradicional

- Los fondos se ingresan en la cuenta bancaria de su empresa

El programa está diseñado para utilizar datos reales de rendimiento del mercado en lugar de basarse únicamente en las métricas de préstamo tradicionales.

Cómo funciona la admisibilidad

No hay ninguna página de solicitud abierta. Si cumple los requisitos, verá una invitación en Crecimiento → Préstamos dentro de Seller Central.

Los requisitos pueden variar según el proveedor y la oferta, pero suelen incluir:

- Historial de ventas y estabilidad de los ingresos

- Salud de la cuenta

- Comentarios de los clientes

- Tendencias del rendimiento empresarial

- En algunos casos, el perfil crediticio

Si no ve una oferta hoy, eso no significa que nunca la verá. Las cuentas de los vendedores se revisan con regularidad, y pueden aparecer invitaciones a medida que crece tu negocio.

Si quiere mejorar sus posibilidades, céntrese en mantener limpias las métricas de su cuenta y evitar infracciones de las políticas. Las ventas constantes y predecibles suelen tener más peso que los picos repentinos, y la satisfacción constante del cliente también desempeña un papel importante. Con el tiempo, este tipo de estabilidad hace que su negocio sea más atractivo desde el punto de vista de los préstamos.

Cómo solicitarlo

Si recibe una invitación, el proceso es bastante sencillo. Todo comienza en Seller Central, y solo puede avanzar si decide que la oferta tiene sentido para su negocio.

Esto es lo que suele ocurrir:

- Abra la Sección de Préstamos en Seller Central. Ve a Crecimiento → Préstamos para ver las invitaciones activas. Si tienes una oferta, verás claramente el importe, el coste estimado y la estructura de reembolso.

- Revise detenidamente los detalles de la oferta. Tómese su tiempo. Fíjate en el importe total del reembolso, no sólo en el tamaño de la financiación. Presta atención a la TAE o al coste fijo, a la frecuencia de reembolso y a cómo se cobran los pagos.

- Inicie la aplicación con el proveedor externo. Cuando esté listo, haga clic para iniciar la solicitud. Serás redirigido a la plataforma del socio financiero para continuar el proceso.

- Proporcione cualquier información adicional solicitada. Dependiendo del proveedor, es posible que tenga que confirmar los detalles de la empresa, la información bancaria o los datos de propiedad antes de la aprobación final.

En muchos casos, también se le pedirá que dé su consentimiento para compartir sus datos de ventas de Amazon con el socio financiero. Este paso les permite evaluar tu historial de ingresos y estructurar la oferta adecuadamente. Los datos solo se comparten con tu aprobación explícita.

Tipos de financiación disponibles

A partir de 2026, Amazon Lending conecta a los vendedores que cumplen los requisitos con tres tipos principales de financiación. Cada opción está estructurada de forma diferente, y la elección correcta suele depender de lo estables que sean tus ingresos y de para qué necesites realmente el dinero.

Préstamos a plazo

Una suma global pagada por adelantado con plazos de amortización fijos. Es el más adecuado para inversiones planificadas, como grandes pedidos de existencias, compras de equipos o proyectos de expansión en los que se conoce el presupuesto y el calendario.

Anticipos de caja a comercios

La financiación se reembolsa como porcentaje de las ventas futuras. Los pagos aumentan y disminuyen en función de los ingresos, lo que puede resultar más flexible en los periodos de menor actividad. Suelen utilizarse para reponer existencias, campañas publicitarias u oportunidades de crecimiento a corto plazo.

Líneas de crédito para empresas

Un límite de crédito renovable del que puede disponer cuando lo necesite. Sólo pagas intereses por lo que utilizas. Esta opción funciona bien para necesidades operativas continuas o para cubrir desfases temporales de tesorería.

La diferencia clave radica en la estructura y la flexibilidad. Si sus ingresos son constantes y previsibles, un préstamo a plazo puede ofrecer claridad y estabilidad. Si las ventas fluctúan estacionalmente, un anticipo en efectivo para comerciantes puede ajustarse a su volumen. Si desea acceder al capital sin comprometerse a un préstamo completo, una línea de crédito puede ofrecerle el mayor control.

Préstamos a plazo: Estructurados y predecibles

Un préstamo a plazo proporciona una suma global por adelantado. Usted lo devuelve a lo largo de un periodo fijo con intereses o un coste fijo.

Los pagos mensuales suelen ser constantes, lo que facilita la elaboración del presupuesto.

Préstamo a plazo de Lendistry

- Importes de los préstamos: $25.000 a $5.000.000 (con $10.000 a $250.000 específicamente para el programa Amazon Community Lending).

- Condiciones: hasta 3 años

- Estructura de interés fijo

- Pagos mensuales iguales

- La TAE depende de los resultados de la empresa

Préstamo a plazo sin límite

- Importes de los préstamos: hasta $10 millones

- Condiciones: hasta 18 meses

- Modelo de costes fijos

- Sin penalización por reembolso anticipado

- La amortización anticipada puede reducir el coste total

Préstamo a plazo QuickBooks Capital

Disponible para usuarios elegibles de QuickBooks Online.

- Importes de los préstamos: $1.500 a $200.000

- Condiciones: 6 meses, 1 año o 2 años

- La TAE suele oscilar entre 9,99% y 36%

Los préstamos a plazo funcionan bien si necesita un gran pedido de existencias, la compra de equipos o una inversión de expansión a largo plazo.

Anticipos en efectivo para comerciantes: Pagos que se mueven con las ventas

Un anticipo en efectivo para comerciantes, o MCA, funciona de forma diferente a un préstamo tradicional.

Usted recibe una cantidad a tanto alzado y se compromete a devolver un importe total fijo. En lugar de pagos mensuales fijos, el reembolso está vinculado a un porcentaje de sus ventas.

Por ejemplo, si recibes $10.000 con una tasa de factor de 1,5, pagas $15.000 en total. Si tu tasa de pago es 9% de las ventas, pagas más cuando las ventas son fuertes y menos cuando se ralentizan.

Anticipo de efectivo parafinanciero

- Importes de financiación de hasta $2 millones

- Reembolso vinculado a un porcentaje de las ventas brutas

- No se requieren garantías personales

- Requisitos basados en gran medida en los resultados de ventas

- Posible devolución parcial por reembolso anticipado

Esta opción puede tener sentido para los vendedores con patrones de ingresos estacionales o un flujo de caja fluctuante.

No obstante, calcula siempre bien el coste total antes de aceptar.

Líneas de crédito para empresas: acceso flexible al capital

Una línea de crédito empresarial funciona de forma muy parecida a una tarjeta de crédito. Le aprueban un límite, saca fondos cuando los necesita y paga intereses sólo por lo que utiliza. A medida que se amortiza, el crédito vuelve a estar disponible.

A principios de 2026, el principal socio de Amazon para líneas de crédito renovables en Estados Unidos será Slope, una empresa de tecnología financiera respaldada por JPMorgan Chase. Slope se centra en líneas de crédito impulsadas por IA con aprobaciones rápidas y límites dinámicos basados en el rendimiento empresarial. Uncapped sigue concentrándose principalmente en préstamos a plazo y productos de capital circulante.

Una línea de crédito puede tener sentido si el inventario, el gasto en publicidad o los pagos a proveedores fluctúan a lo largo del año. Ofrece flexibilidad sin comprometerse a un préstamo a tanto alzado. Como siempre, revise cuidadosamente los tipos y las condiciones de reembolso para asegurarse de que respalda un crecimiento constante y rentable.

Línea de crédito empresarial sin límite

- Línea de crédito renovable preaprobada

- Suelen tener una duración de un año

- Tipo fijo sobre saldo dispuesto

- Renovable en muchos casos

- El límite de crédito puede aumentar con el crecimiento de los ingresos

Esta opción suele ser útil para brechas de inventario a corto plazo, impulsos publicitarios o gastos imprevistos.

Haga que cada dólar de publicidad rinda más con WisePPC

Si está ampliando anuncios, aumentando el inventario o considerando la financiación, las decisiones no pueden basarse en corazonadas. Necesita datos claros y una visibilidad total. Por eso hemos creado WisePPC.

Como socio verificado de Amazon Ads, WisePPC se conecta a través de integraciones oficiales y ofrece una visión más profunda que Seller Central. La plataforma almacena datos históricos a largo plazo, realiza un seguimiento de más de 30 métricas clave y proporciona una visibilidad granular del rendimiento hasta las ubicaciones y las palabras clave.

Los vendedores pueden analizar hasta seis KPI en un solo gráfico, aplicar cambios masivos en cuestión de minutos e identificar rápidamente el gasto publicitario desperdiciado mediante filtros avanzados y aspectos visuales destacados del rendimiento. Sin hojas de cálculo. Sin exportaciones manuales. Sólo datos estructurados listos para actuar.

WisePPC también separa los ingresos derivados de la publicidad de las ventas orgánicas, lo que proporciona una visión clara de lo que realmente está impulsando el crecimiento. A la hora de tomar decisiones presupuestarias o de capital, ese nivel de claridad marca una verdadera diferencia.

![]()

Cuando la financiación tiene sentido estratégico

La financiación puede ser una herramienta inteligente si respalda un objetivo claro. Funciona mejor cuando está vinculada a algo mensurable, no sólo a una sensación general de que necesitas más efectivo en la cuenta.

Los casos de uso más comunes son:

- Aumentar las existencias antes de la temporada alta. Abastecerse antes del Prime Day o del cuarto trimestre puede evitar que se pierdan ventas y clasificación. Quedarse sin existencias en el momento equivocado puede costar más que la propia financiación.

- Lanzamiento de nuevos productos. El desarrollo de productos, las primeras series de fabricación y la publicidad inicial requieren una inversión inicial. La financiación puede ayudarle a probar nuevas referencias sin agotar el capital circulante.

- Expansión a nuevos mercados. Entrar en otras regiones de Amazon o lanzarse en otros canales a menudo requiere inventario, localización y gastos de marketing antes de que los ingresos se recuperen.

- Escalar la publicidad. Si sus campañas ya son rentables, aumentar el presupuesto puede impulsar un crecimiento más rápido. La financiación puede darte margen para ampliar sin interrumpir el flujo de caja.

- Personal contratado. Contratar apoyo operativo, ayuda en marketing o un miembro del equipo de almacén puede mejorar la eficiencia, pero las nóminas deben cubrirse de forma coherente.

- Gestión de las mejoras de la cadena de suministro. Invertir en mejores soluciones de logística, envasado o almacenamiento puede mejorar los márgenes a largo plazo, aunque el coste inicial resulte elevado.

Muchos vendedores recurren a la financiación antes de los grandes eventos de ventas para evitar la falta de existencias y la pérdida de impulso. Otros recurren a ella para suavizar los meses más flojos, en los que todavía hay que cubrir los pagos de inventario y el gasto en publicidad.

La diferencia entre un apalancamiento inteligente y un riesgo innecesario suele reducirse a la planificación. Antes de pedir prestado, conviene saber exactamente adónde va el dinero y cómo va a generar rendimiento.

Consideraciones adicionales antes de aceptar una oferta

Antes de seguir adelante con cualquier opción de financiación, relájate y observa el panorama completo. Empiece por el importe total del reembolso, no sólo por el volumen de la financiación. El coste real importa más que la cifra del titular.

Comprenda si la oferta utiliza una estructura de coste fijo o TAE, y cómo afecta esto a lo que realmente pagará con el tiempo. Preste también mucha atención a la frecuencia de los reembolsos. Los adeudos semanales o quincenales pueden ser muy diferentes de los pagos mensuales, sobre todo si tus ventas fluctúan.

También merece la pena comprobar las condiciones de reembolso anticipado. Algunos proveedores te permiten ahorrar costes si pagas antes, mientras que otros cobran el importe íntegro independientemente del momento. Por último, haz previsiones conservadoras. Pregúntese cómo le sentaría el reembolso durante un mes flojo, no el mejor.

Si sus márgenes ya son estrechos, los préstamos pueden crear presión en lugar de progreso. La financiación debe reforzar el crecimiento rentable, no parchear unos fundamentos débiles.

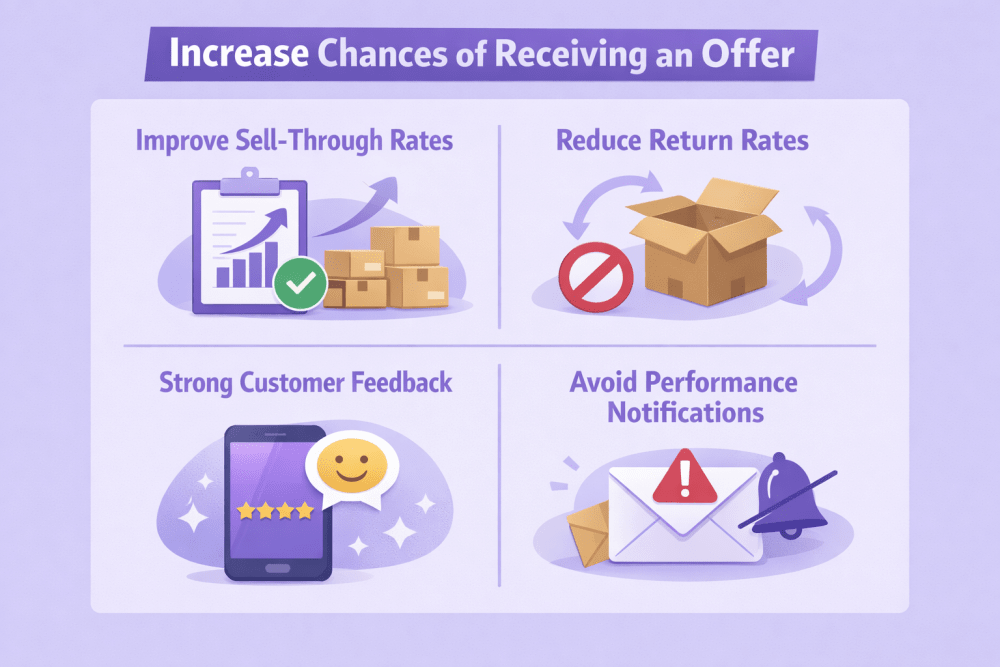

Cómo aumentar las posibilidades de recibir una oferta

Si aún no ha recibido una invitación, lo mejor no es perseguir a los prestamistas. Lo mejor es fortalecer los fundamentos de tu negocio. Amazon Lending se basa en el rendimiento, por lo que cuanto más limpias y coherentes sean sus métricas, más atractivo resultará para los socios financieros.

Mejorar el índice de ventas

Un inventario que se mueve con eficiencia es señal de una demanda saludable y una previsión sólida. Un buen nivel de ventas demuestra que su capital no está ocioso en las estanterías del almacén.

Reducir las tasas de retorno

Un alto índice de devoluciones puede suscitar dudas sobre la calidad del producto o la exactitud de los anuncios. Mantener las devoluciones bajo control mejora el rendimiento general de la cuenta y genera confianza en su marca.

Mantener una sólida retroalimentación de los clientes

Las opiniones y valoraciones positivas y constantes reflejan fiabilidad. Los prestamistas se fijan en la estabilidad, y los clientes satisfechos forman parte de esa imagen.

Evite las notificaciones de rendimiento

Las infracciones de las políticas, los retrasos en los envíos y las advertencias sobre la salud de la cuenta pueden limitar la elegibilidad. Mantener su cuenta al día es más importante que los picos de ventas a corto plazo.

Mantenga estables los niveles de existencias

Las roturas frecuentes de existencias o los problemas de exceso de existencias generan volatilidad. Una gestión equilibrada del inventario demuestra control operativo, lo que refuerza la confianza de los prestamistas.

En resumen, un rendimiento predecible es mejor que un crecimiento repentino. Cuanto más estable parezca su negocio a lo largo del tiempo, más probabilidades tendrá de que aparezca una oferta en Seller Central.

Reflexiones finales

El acceso a la financiación puede cambiar la trayectoria de un negocio de Amazon. Pero es una palanca, no un atajo.

Si sus productos se venden con regularidad y sus márgenes son saludables, el capital puede ayudarle a crecer más rápido. Si tus fundamentos son inestables, los préstamos pueden crear tensiones.

Compruebe en la Central de Vendedores, en Crecimiento → Préstamos, si tiene una invitación. Si no la tiene, céntrese en reforzar las métricas de rendimiento y en generar ingresos predecibles.

El crecimiento en Amazon rara vez se produce de la noche a la mañana. A veces, la financiación adecuada en el momento oportuno te ayuda a pasar a la siguiente fase. Solo tienes que asegurarte de que la decisión es estratégica, no reactiva.

Preguntas frecuentes

¿Seguirá disponible Amazon Lending en 2026?

Sí. Amazon Lending está activo, pero Amazon ya no concede préstamos directamente. En su lugar, los vendedores que cumplen los requisitos reciben invitaciones para solicitar financiación a proveedores externos dentro de Seller Central.

¿Cómo sé si cumplo los requisitos?

Si cumple los requisitos, verá una invitación en Crecimiento → Préstamos en la Central de Vendedores. No existe un formulario de solicitud público. La elegibilidad se revisa periódicamente y se basa en gran medida en su rendimiento de ventas y la salud de su cuenta.

¿Necesito una verificación de crédito?

Depende del proveedor y del tipo de financiación. Algunas ofertas se basan más en tus datos de ventas en Amazon que en las puntuaciones de crédito tradicionales. Otras pueden seguir teniendo en cuenta tu perfil crediticio como parte del proceso de aprobación.

¿Con qué rapidez puedo recibir fondos?

Los plazos varían según el proveedor, pero muchos vendedores reciben las decisiones en cuestión de horas o pocos días. Una vez aprobados, los fondos suelen ingresarse directamente en la cuenta bancaria de la empresa.

¿Cuál es la diferencia entre un préstamo a plazo y un anticipo en efectivo para comerciantes?

Un préstamo a plazo proporciona una suma global con plazos de amortización fijos. Un anticipo en efectivo para comerciantes se reembolsa como un porcentaje de las ventas futuras, por lo que los pagos fluctúan en función de los ingresos. La opción más adecuada depende de la previsibilidad de su flujo de caja.

Únase a la beta de WisePPC y obtenga ventajas de acceso exclusivas

WisePPC ya está en fase beta, y estamos invitando a un número limitado de primeros usuarios a unirse. Como probador de la versión beta, obtendrá acceso gratuito, ventajas de por vida y la oportunidad de ayudar a dar forma al producto. Socio verificado de Amazon Ads de confianza.

No se necesita tarjeta de crédito

Gratis en beta y un mes más gratis tras el lanzamiento

25% de descuento de por vida - oferta beta limitada

Acceda a las métricas que Amazon Ads no le muestra

Participe en la creación del producto con sus comentarios

No se necesita tarjeta de crédito

Gratis en beta y un mes más gratis tras el lanzamiento

25% de descuento de por vida - oferta beta limitada

Acceda a las métricas que Amazon Ads no le muestra

Participe en la creación del producto con sus comentarios